数字普惠金融对缩小城乡收入差距的影响研究——理论机制与经验事实

时间:2023-07-01 08:50:02 来源:雅意学习网 本文已影响 人

刘成飞

(杭州电子科技大学经济学院 浙江杭州 310018)

改革开放以来,我国经济发展经过长期努力取得了辉煌的成就,但发展不平衡、不充分问题十分突出。如何缩小城乡收入差距已成为解决该问题的主要突破口,我国作为世界最大的发展中国家,多年来致力于解决贫困和消除不平等,但城乡收入比值仍然保持着较高水平,说明城镇和乡村无论是发展速度还是发展质量,都存在明显差距。2

016年,G20杭州峰会提出了数字普惠金融概念,进入数字普惠金融发展新纪元,逐步出现数字化支付、网络借贷、数字保险和小额理财等一系列新业态,在缓解城乡发展不平衡、推动经济高质量发展等方面成效显著。鉴于数字普惠金融在缩小地区差距、城乡差距和收入差距方面发挥了重要作用,我国政府积极推动普惠金融发展,以期解决金融资源不均衡的问题。同时,数字普惠金融带来的经济增长效应、空间溢出效应和人力资本效应等对缩小城乡收入差距也产生了不小的作用。

1.1 研究现状

目前,数字普惠金融的理论研究滞后于数字科技实践发展,既有文献已经对数字普惠金融和城乡收入差距两者间的关系进行了广泛研究与讨论,得出结论基本一致。譬如,Arjunwadkar(2018)认为,支付、银行、保险等金融服务行业通过引入数字技术能够完善传统金融模式、降低金融服务成本和提高融资效率,进而可有效缓解低收入人群和中小企业的金融排斥;

任晓刚等(2022)基于共同富裕背景,认为城乡发展不协调、区域发展不平衡将会成为数字普惠金融的重点研究方向。梳理已有研究可以发现,数字普惠金融从以下四个方面缩小城乡收入差距。

一是缓解农村金融排斥,增加农村居民的金融可得性。周利等(2020)从增加金融可得性、降低门槛效应这一机制展开研究,发现数字普惠金融带来的降低门槛效应和缓解排斥效应是缩小城乡收入差距的主要途径。

二是增加农村就业机会。返乡创业成为新潮流,但缺少信用信息和抵押资产使得大部分农村居民都面临着创业资金约束。张碧琼、吴琬婷(2021)从激发农村居民创业角度发现,数字普惠金融可以助力农民创新创业而改善收入分配,进而缩小城乡收入差距。

三是改善农村居民人力资本。姚旭兵、邓晓霞(2020)研究发现,农村人力资本在缩小城乡收入差距中发挥了重要作用,提高农村居民受教育程度可以更好地掌握数字金融技能,提高数字普惠金融产品的认可度,农村居民积极参与数字普惠金融发展可以获取更高的收益,对城乡收入差距的弥合效应更加显著。

四是增加农村居民投资理财机会。相对传统金融,数字普惠金融丰富了农村居民的投资渠道,尤其是数字工具的覆盖、互联网基础设施的完善和认知水平的提升可以提高居民的财产性收入,缓解相对贫困(胡联等,2021)。

1.2 理论分析

1.2.1 数字普惠金融、农业全要素生产率与城乡收入差距

已有研究中,李欠男和李谷成(2020)认为,互联网发展有利于打破农业知识传播的时空限制,引领农业技术进步的同时,提高农业全要素生产率。一方面,数字普惠金融可为涉农企业提供更好的融资环境,打破时空限制,引导社会金投入农业技术研发以引领农业技术进步和创新;

另一方面,数字普惠金融的普及为农民和小微企业增加了获取金融信息的渠道,缓解了农村地区金融服务不平衡和不充分的问题,不仅通过提高农民金融素养达到增强农民创业技能和创业活力的目的,还通过推动农业生产结构由粗犷型发展转为精细化发展,从而使农民生产效率得到提高,从而促进农业全要素生产率的提高。

现阶段,我国农业技术推广不够导致大部分农民未能享受到农业生产率的提高带来的福利,尤其是农村中拥有少量土地的低收入群体。随着“互联网+普惠金融”在农村地区的发展,农业生产率的提高对城乡收入差距影响日益扩大。究其原因,一方面,农业技术进步能够提高农产品产量和质量,有助于提高农产品的产出率和附加值,提高农产品的市场竞争力,同时增强经济效益,促进农民经营性收入的增长;

另一方面,农业全要素生产率增长能够释放更多的农村富余劳动力,并流向城镇制造业和服务业,从而使农民有机会获得更高的工资性收入。

1.2.2 数字普惠金融、农村人力资本投资与城乡收入差距

理论上,受教育水平是影响农村居民收入的重要因素。由于农村地区经济基础薄弱,农村人力资本投资相较城镇居民相对不够,甚至小农意识在一定程度上严重束缚人力资本投资观念,尤其是农村低收入人群很难有能力进行人力资本投资,只能从事低 生产率、低附加值的产业,成为拉大城乡收入差距的重要原因。但从数字普惠金融融资服务角度来看,数字技术的应用不仅拓宽了服务范围,还丰富了金融产品,进而更好地满足农民的教育资金需求。人力资本投资与收入水平息息相关,农村人力资本投资可以提升农民收入水平(聂艳明、李园,2021)。究其原因,一是农村居民人力资本投资有助于提高农业生产效率。前述表明,人力资本投资使农村居民接受更多的教育和培训,从而使生产技能得到提升,提高生产效率的同时,带来收入水平的提升;

二是农村居民人力资本投资可以增加就业机会。人力资本投资改善了劳动力素质较低的现状,提高其对现代生产方式的适应力,拥有丰富知识储备的农村居民会获得更多的就业机会,从而提高就业质量并获取更多的劳动报酬。总之,数字普惠金融为农村居民提供教育培训资金,改善农村人力资本并助力农民增收,进而缩小了城乡收入差距。

2.1 模型设定

综合前文分析,设定如下模型检验:

式(1)中:gap 为被解释变量,代表城乡收入差距;

index为核心解释变量,代表数字普惠金融指数;

control 为控制变量集;

下标i 表示不同地区;

t 表示不同年份;

itµ 表示个体固定效应;

itε 表示随机扰动项。

2.2 变量选取与数据来源

2.2.1 被解释变量(gap)

本文选用泰尔指数作为被解释变量,借鉴程名望、张家平(2019)的做法,采用以下公式计算省际层面的城乡收入差距。

式(2)中:1Y 、1L 表示城市居民的收入与人口;

2Y 、2L 表示农村居民的收入与人口、Y、L表示居民的总收入和总人口。gap 的值越小,说明城乡收入差距越小。

2.2.2 解释变量(index)

数字普惠金融(index)采用《北京大学数字普惠金融第三期(2011—2020)》省级层面指数作为数字普惠金融的代理变量。鉴于指标数值偏大,参考吴雨等(2021)的处理方法,将指数除以100。

2.2.3 中介变量

(1)农业全要素生产率(tfpch)

本文借鉴尹雷、沈毅(2 014)的做法,基于D E AMalmquist进行指标测算。其中,农林牧渔总产值(亿元)作为产出指标,第一产业从业人数(万人)、总播种面积(千公顷)、灌溉面积(千公顷)、机械总动力(万千瓦)和化肥施用量(万吨)作为投入指标,以 2010年为基年并取值为1,再连乘每年的 Malmquist生产率指数,得出各个年份数据。

(2)农村人力资本投资(rit)

本文以农村居民人均教育文化娱乐支出与人均医疗保健支出作为衡量标准,并用两者总和取对数来表示。

2.2.4 控制变量

借鉴李华和祝秋思(2022)的研究,选取对外开放程度(open)、产业结构升级(stru)、固定资产投资(invest)、财政支出结构( fisc)、教育水平(edu)为控制变量,并以各省份进出口总额、第二三产业增加值、固定投资额、政府财政支出与GDP的比值、各省份教育支出与政府财政支出的比值来表示。数据来源于《中国统计年鉴》和各地区统计年鉴,表1列出了各变量的描述性统计数据。

表1 变量的描述性统计

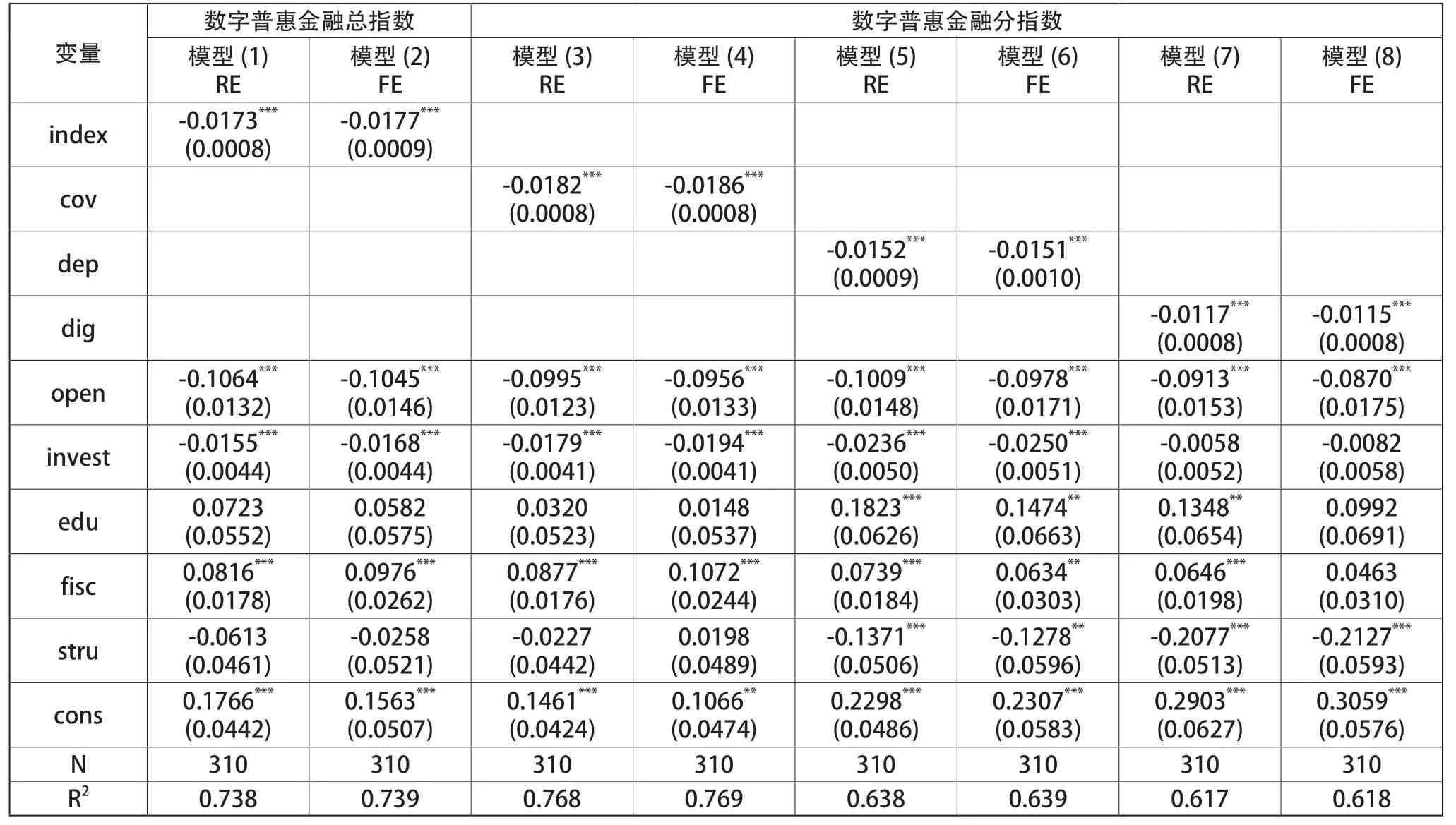

3.1 基准回归结果分析

表2是本文的基准回归结果。其中,第(1)~(2)列报告了数字普惠金融总指数的回归结果。结果显示,分别使用随机效应(RE)和固定效应(FE),估计系数几乎一致,通过了显著性检验,均支持了数字普惠金融对城乡收入差距的负向阻抑作用。在控制变量中,固定资产投资、财政支出结构和对外开放程度的估计系数在1%的水平上显著,教育水平和产业发展水平的估计系数不显著。这表明,随着我国对外开放的不断深入,对外贸易持续增长,同时为农村富余劳动力提供了更多就业岗位,带动农产品的生产和销售并助力农民增收,从而缩小了城乡收入差距。财政支出结构可以直接影响收入二次分配,在保障社会福利水平的同时,也促进了社会公平发展,从而发挥的城乡收入差距收敛作用越明显。

表2第(3)~(8)列结果表明,覆盖广度、使用深度和数字化程度系数显著为负,说明三个子维度对城乡收入差距具有负向阻抑作用。通过比较子维度的估计系数发现,覆盖广度对城乡收入差距的影响最大,数字化程度对城乡收入差距的影响最小,说明拓宽数字普惠金融的覆盖范围,优化农村金融机构服务网点,为更广泛的农业参与主体提供融资服务是缩小城乡收入差距的重要推手。此外,各控制变量符号均符合预期。

表2 基准回归结果

3.2 内生性问题处理

考虑到面板模型的内生性问题导致参数估计的不一致,本文将选择工具变量并采用两阶段最小二乘法(2SLS)缓释内生性问题带来的影响。具体借鉴钱海章等(2020)的研究,选取电信业务、邮政业务总量(亿元)为工具变量。表3汇报了两阶段最小二乘法(2SLS)的估计结果。其中,第(1)列第一阶段工具变量显著为正,说明工具变量与数字普惠金融强相关,拒绝弱相关变量问题;

第(2)列汇报了第二阶段的估计结果,回归系数显著为负,说明两阶段最小二乘估计(2SLS)的结果同样支持前文结论。

表3 两阶段最小二乘法回归结果分析

3.3 稳健性检验分析

3.3.1 替换被解释变量

本文利用城乡收入比值(rud)替换被解释变量进行稳健性检验。城乡收入比值(rud)凭借数据可得性、连续性、直观性的优点,被多数学者使用。表4第(1)列汇报了稳健性检验结果。结果显示,数字普惠金融和农业全要素生产率与城乡收入比值显著负相关,即数字普惠金融发展水平的提升可以降低城乡收入比值,从而与基准回归结论基本一致。

3.3.2 剔除特殊样本

考虑到北京、上海、广东、浙江、江苏拥有较好的经济和金融基础,在资金和政策倾向性的影响下,数字普惠金融发展水平远超其他地区,为排除因样本选取而对实证结果的干扰,表4第(2)列汇报了数字普惠金融指数较高的北京、上海、浙江、江苏和广东5个省份样本剔除后的估计结果。结果表明,剔除特殊样本后数字普惠金融估计系数同样显著,各控制变量符号与基准回归结果一致,研究结论依然成立。

表4 替换被解释变量的回归结果分析

4.1 模型构建

为了进一步验证前文的理论分析结论,本文通过逐次回归的方法检验数字普惠金融通过农业全要素生产率提升和人力资本投资效应影响城乡收入差距的中介效应。构建如下模型:

上式中:gapit表示i地区第t年的城乡收入差距;

in dexitindexit表示i地区第t年的数字普惠金融指数;

channelit表示本文的中介变量;

β 为待估计系数;

xit为控制变量;

εit为随机扰动项;

μit为个体固定效应。

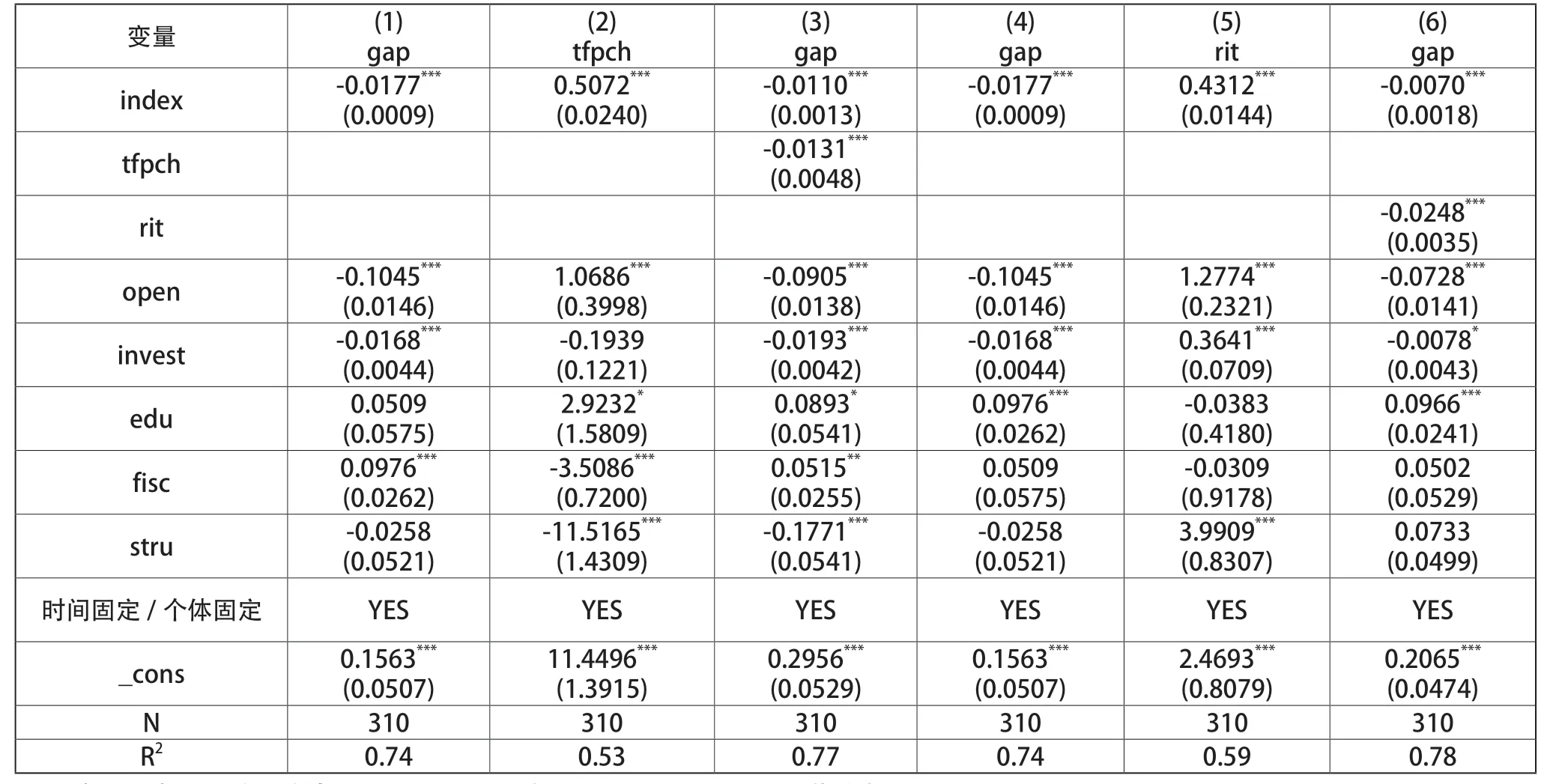

4.2 农业全要素生产率为中介变量的回归分析

表5第(1)~(3)列报告了以农业全要素生产率为中介变量的回归结果,其中第(1)列回归结果验证了数字普惠金融具有缩小城乡收入差距的作用;

第(2)列回归结果显示,数字普惠金融与农业全要素生产率在1%的水平上显著正相关,表明两者之间存在明显的促进作用;

第(3)列显示了中介效应回归结果,发现中介变量系数 显著为负,且核心解释变量的回归系数绝对值由0.0177下降到0.011,表明农业全要素生产率是影响城乡收入差距的重要因素,且中介机制成立,为部分中介效应,中介效应占比为38%。

4.3 农村人力资本投资为中介变量的回归分析

表5第(4)~(6)列报告了以农村人力资本投资为中介变量的回归结果,其中第(5)列数字普惠金融估计系数显著为正,表明数字普惠金融对农村人力资本投资具有正向促进作用。从结果来看,数字普惠金融每提高1个单位,农村人力资本投资提高0.4312个单位,说明数字普惠金融水平提升可以为农村居民提供更多教育资金,增加农村人力资本投资。第(6)列中加入中介变量后,数字普惠金融估计系数为-0.007,且农村人力资本投资的回归结果为-0.0248,两者均在1%的水平上显著,验证了农村人力资本投资存在中介效应,进一步表明数字普惠金融能够增加农村居民教育和职业培训资金,通过提升人力资本投资水平以改善农民收入,进而缩小城乡收入差距。

表5 中介效应回归结果分析

研究发现:数字普惠金融对城乡收入差距具有显著的负向阻抑作用。具体可通过农业全要素生产率和农村人力资本投资效应间接影响城乡收入差距,且农业全要素生产率和人力资本投资中介效应的占比分别为38%和60%。此外,覆盖广度、使用深度和数字化程度的负向阻抑效应依次减弱。本文的研究结论具有以下政策启示:

第一,提高数字普惠金融的深度和广度。积极推动偏远地区数字基础设施建设,提高农村居民的互联网普及率和智能工具覆盖率,保证能够真正惠及低收入人群,提高数字普惠金融的覆盖广度。

第二,加强农村人力资本投资。推进数字普惠金融发展的同时,应加大农村教育培训类人力资本投资,开展数字化教育培训活动以提高农村居民金融理财知识,提高金融资源配置能力同时增进金融素养和数字素养,享受数字金融带来的便利。

第三,完善数字普惠金融的监管框架。数字科技发展迅速,使得理论研究滞后实践发展,在加强数字普惠金融政策支持的同时,要注意风险防范,构建相应监管体系并强化全流程监管,从而提高对新业态的管控。

猜你喜欢普惠生产率农村居民中国城市土地生产率TOP30决策(2022年7期)2022-08-04探索节能家电碳普惠机制 激发市民低碳生活新动力节能与环保(2022年3期)2022-04-26住在养老院,他们过得好吗?——陕西农村居民养老情况调查当代陕西(2022年6期)2022-04-19国外技术授权、研发创新与企业生产率产业经济评论(2019年4期)2019-09-10促进农村居民心理健康与实现精准扶贫江西社会科学(2018年8期)2018-08-29日照银行普惠金融的乡村探索商周刊(2018年10期)2018-06-06农村普惠金融重在“为民所用”商周刊(2018年10期)2018-06-06金融科技助力普惠金融商周刊(2017年12期)2017-06-22关于机床生产率设计的探讨中国市场(2016年45期)2016-05-17固定成本与中国制造业生产率分布当代经济科学(2015年2期)2015-02-03