高管团队过度自信、财务柔性与企业价值的关系——基于制造业上市公司的实证分析

时间:2023-05-29 17:30:20 来源:雅意学习网 本文已影响 人

周茂春,张佩琪

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

高管团队作为企业最高层次的管理团队,是企业持续稳定发展的关键,过度自信作为一种心理因素,影响高管团队决策。GERVAIS等[1]研究发现过度自信的高管团队更能赢得其他人的尊重与支持,从而提升企业价值。

财务柔性从一定程度上代表的是一个企业的发展潜能,弹性越大,企业越有可能实现创新发展。目前,已有文献只研究了高管团队过度自信与企业价值二者之间的关系,而忽视了财务柔性的调节作用。将财务柔性作为可能影响企业价值的调节变量引入,进一步研究高管团队过度自信对企业价值的影响,财务柔性对企业价值的影响,以及财务柔性对高管团队过度自信与企业价值之间的调节作用。

1.1 高管团队过度自信与企业价值

高管团队由在企业中承担主要战略决策任务的高管人员组成。过度自信是由于高层管理团队高估自身能力,认为可以根据现有的信息做出有利于团队的判断,实施计划时将风险降到最低,对成功有较高期待。叶蓁[2]研究认为高管团队过度自信对企业价值有正向影响。王满等[3]研究认为高管团队过度自信与企业价值呈负相关。叶蓓等[4]研究认为高管团队需要适度过度自信,才能增加企业价值。

过度自信的高管团队会勇于挑战高难度项目,风险自然会增加。BERNARDO等[5]指出高管团队过度自信会增加其风险承受能力和抗压能力。CAMPBELL等[6]认为过度自信的高管团队会高估自身的能力与判断。也有学者认为高管团队过度自信会使企业经营趋于稳定,对风险性比较高的项目会谨慎投入。例如,刘柏等[7]研究认为过度自信的高管团队学习能力较强,能够进行高水平投资,从而使企业保持较强的竞争力。过度自信的高管团队可以减少企业代理成本。王健等[8]研究认为过度自信的高管团队可以理性思考,非理性决策,因其利益与公司利益一致,能够发挥主观能动性,为企业争取更多利益。据此,提出假设H1。

假设H1:高管团队过度自信对企业价值有显著正向影响。

1.2 财务柔性与企业价值

葛家澍等[9]研究认为财务柔性从某种意义上来看代表了公司的发展潜能,而其取决于高管团队的决策能力。贾万聪等[10]研究认为与一般管理者相比,过度自信的高管团队更容易选择负债融资。江伟等[11]研究了高管团队过度自信、资本结构对企业价值的影响,认为董事会越独立,高管团队越不自信。杨子怡等[12]研究认为高管团队自信程度适当降低,会对企业的现金持有产生积极影响。邱静等[13]研究认为在宽松的宏观货币政策下,公司财务柔性与投资之间显著正相关。一般企业都会比较重视财务柔性,所以会将其维持在较高水平。据此,提出假设H2。

假设H2:财务柔性对企业价值有显著正向影响。

1.3 高管团队过度自信、财务柔性与企业价值

企业的现金流必须能够满足企业长期发展要求,才能促进企业持续健康发展,此时财务柔性的作用就显示出来。很多高管团队将财务柔性作为投资长期项目的重要参考依据。据此,提出假设H3。

H3:财务柔性促进高管团队过度自信与企业价值之间的关系。

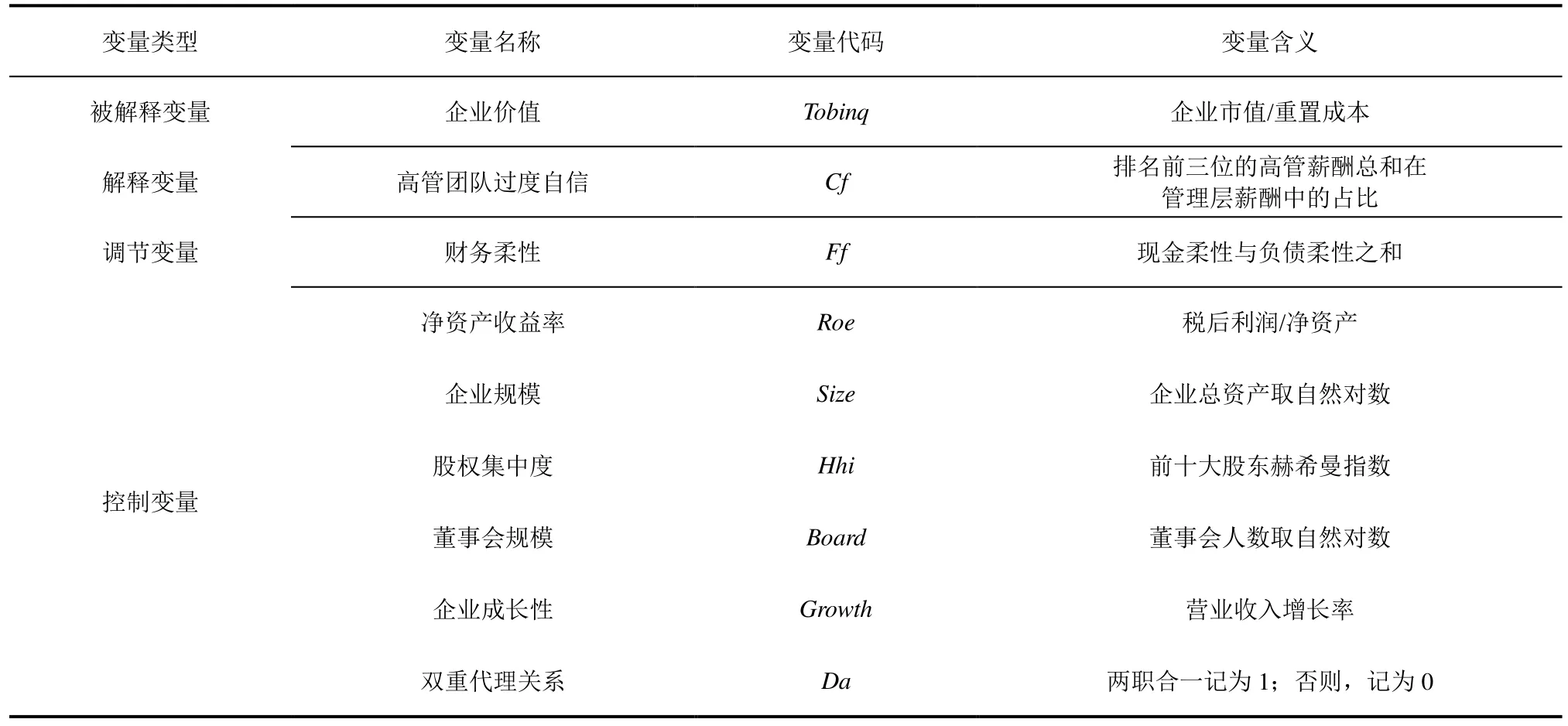

2.1 相关变量

(1)被解释变量

企业价值Tobinq:能够反映企业显性价值和隐性价值,即可以全面反映企业价值。

(2)解释变量

高管团队过度自信Cf:考虑到数据的准确性及可利用性,参考向秀莉等[14]对企业高管团队过度自信的评估方法,用排名前三位的高管薪酬总和在管理层薪酬中的占比来表示。

(3)调节变量

财务柔性Ff:主要由现金柔性、负债柔性与权益柔性组成。借鉴曾爱民等[15]对于财务柔性的相关研究,本文中财务柔性的计算方法为:财务柔性=现金柔性+负债柔性 ,其中,现金柔性=企业现金比率-行业平均现金比 率 ,负债柔性取(行业平均负债率-企业负债率)的最大值。

(4)控制变量

选取以下6个变量作为控制变量:净资产收益率Roe;

企业规模Size;

股权集中度Hhi;

董事会规模Board;

企业成长性Growth;

双重代理关系Da。

具体见表1。

表1 变量定义Tab.1 variables definition

2.2 样本选取与数据来源

选取 2016-2020年制造业上市公司为研究对象,数据来自Wind、CSMAR数据库。对样本进行如下筛选,剔除ST、*ST类企业,剔除财务数据缺失的样本。经处理后,共得到1 414家制造业上市公司共70 700条样本值。使用Excel和Stata进行数据处理。

2.3 模型构建

为验证高管团队过度自信对企业价值是否有显著正向影响,即假设H1,考虑滞后性问题,即企业当期价值不会受到当期企业高管投资决策的影响,而是当期高管团队自信程度影响后一期的企业价值,构建模型(1)为

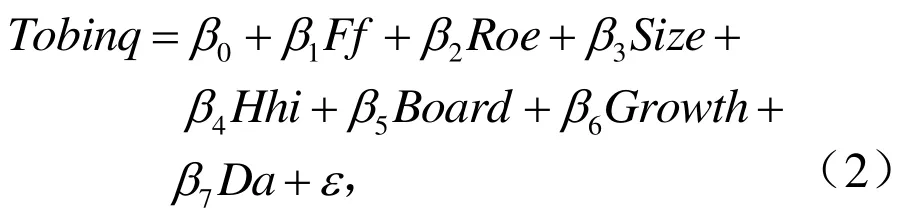

为验证财务柔性对企业价值是否有显著正向影响,即假设H2,构建模型(2)为

式中,Ff为企业财务柔性。

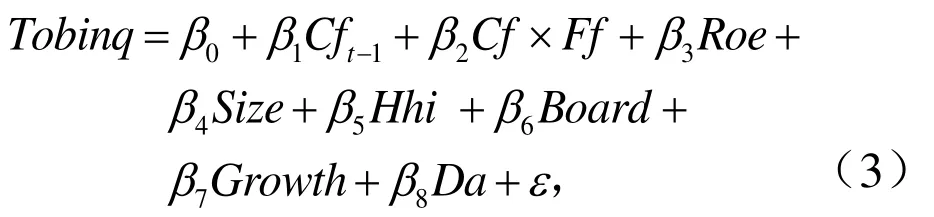

为验证企业财务柔性对高管团队过度自信与企业价值之间的调节作用。加入高管团队过度自信与财务柔性的交互项CfFf来判断其调节方向,构建模型(3)为

式中,βi(i=1,2,,8)为回归系数;

CfFf为高管团队过度自信与财务柔性的交互项。

3.1 描述性统计

主要变量描述性统计结果见表2。由表2可知,企业价值Tobinq的最大值为27,最小值为0.530,差异较大,表明制造业企业间的企业价值差异较大。高管团队过度自信Cf的中位数为0.120,而标准差为0.390,高于中位数值,表明制造业企业高管团队存在过度自信。企业财务柔性Ff的标准差为7.900最大值为74,最小值为-1,表明各企业间财务柔性存在显著差异。

表2 变量描述统计Tab.2 variables descriptive statistics

3.2 相关性分析

各变量间的相关系数见表3。由表3可知,高管团队过度自信Cf与企业价值Tobinq正相关,相关系数为0.121,在1%的水平上显著,与假设H1的结论相符。财务柔性Ff与企业价值Tobinq正相关,相关系数为0.305,在1%的水平上显著,与假设H2的结论相符。

表3 相关性分析Tab.3 correlation analysis

为了避免多重共线性问题,进行了 VIF检验,见表4。由表4可知,VIF各项数值均大于 1,表明数据不存在多重共线性,可进行下一步分析。

表4 多重共线性检验Tab.4 multicollinearity test

3.3 回归分析

对各个变量进行多元回归分析,见表5。由表5可知,模型(1)列中高管团队过度自信Cf与企业价值Tobinq正相关,回归系数为0.405,在5%的水平上显著。表明高管过度自信Cf与企业价值Tobinq显著正相关,验证了假设H1。同时,对高管团队过度自信进行滞后一期Cft-1处理,模型(1)列中高管团队过度自信滞后一期Cft-1与企业价值Tobinq正相关,回归系数为0.574,在1%的水平上显著,表明高管团队过度自信可以持续促进企业价值提升,再次验证了假设H1。

表5 模型回归分析Tab.5 model regression analysis

模型(2)列中,财务柔性Ff与企业价值Tobinq正相关,回归系数为2.006,在10%水平上显著,验证了假设H2。

模型(3)列中,高管团队过度自信Cf与财务柔性Ff的交互项Cf×Ff与企业价值Tobinq正相关,相关系数为0.042,在1%的水平上显著。表明企业财务柔性Ff对高管团队过度自信Cf与企业价值Tobinq之间具有正向调节作用,验证了假设H3。

选取2016-2020年沪深两市A股制造业上市公司为样本,研究高管团队过度自信Cf、财务柔性Ff与企业价值Tobinq之间的关系。研究结果表明,高管团队过度自信Cf会提高企业价值Tobinq,即高管团队过度自信Cf与企业价值Tobinq正相关。财务柔性Cf对企业价值Tobinq有显著正向影响,企业的财务柔性保持在一定范围内时,更有助于企业的投融资活动。财务柔性作为一种冗余性资源,开始受到企业重视,提前储备财务柔性,可以缓解企业融资约束,因此财务柔性会提高高管团队过度自信和企业价值。据此,提出以下建议。

完善高管团队聘用体系。除了考察高管团队从业经验与专业技术水平外,也要注重其自信度。过度自信的高管团队相较于谨慎保守的高管团队更有利于企业的长远发展,会在企业创新方面投入更多精力。因此,应聘用过度自信的高管团队。

提高企业储备财务柔性意识。良好的财务柔性储备水平可以缓解企业的融资压力,对于需要较多创新投入的制造业企业而言,财务柔性的储备使企业可以用更低的成本来获取资金,也可以促使企业在进行投资决策时更加积极主动,同时增强企业的投资能力以及行业竞争力。

适度储备财务柔性。企业在经营管理过程中,不能只追求过高的财务储备水平,而是要将企业的内部情况与外部的经济环境密切结合,合理优化财务柔性配置,根据实际情况及时做出调整。

猜你喜欢 柔性过度高管 过度情绪反应的背后中老年保健(2022年2期)2022-08-24柔性接口铸铁排水管在建筑排水工程中的应用建材发展导向(2022年14期)2022-08-19柔性仓储自动化技术在家居建材行业中的应用物流技术与应用(2022年5期)2022-06-17中药煎煮前不宜过度泡洗中老年保健(2021年12期)2021-11-30柯马智能柔性激光焊接站震撼发布汽车零部件(2019年7期)2019-08-16重要股东、高管二级市场增、减持明细股市动态分析(2019年11期)2019-07-08重要股东、高管二级市场增、减持明细股市动态分析(2019年23期)2019-07-06重要股东、高管二级市场增、减持明细股市动态分析(2019年24期)2019-07-06重要股东、高管二级市场增、减持明细股市动态分析(2019年25期)2019-07-06希望你没在这里:对过度旅游的强烈抵制英语文摘(2019年2期)2019-03-30