金融科技发展对银行风险的影响研究

时间:2022-12-04 09:50:03 来源:雅意学习网 本文已影响 人

迟骋

技术进步的时代背景下,我国各行各业都呈现出新的发展模式。传统金融机构运用科技技术发展自身业务,新型科技公司通过开拓资金融通服务搭建互联网金融平台。金融科技的出现驱动着我国商业银行进行业务转型。在金融科技发展的趋势下,新兴技术会对银行风险管理提供技术支持,但同时,金融科技公司的出现也会抢夺银行业务,对银行原有地位造成威胁,进而影响银行风险。因此从理论和实证出发,研究金融科技发展对商业银行风险产生的影响具有重大意义。

(一)金融科技概述

金融科技的英文为FinTech,意为Finance+Techno logy,根据字面意思可以理解为金融与科技的结合。我国金融科技的发展可以追溯到互联网金融和数字金融时期。互联网技术的出现使得传统金融服务可以采用线上的新型服务形式。中国数字金融可以以2004 年支付宝账户体系的上线为起点[1]。2007 年拍拍贷的成立意味着中国出现了第一家正式通过网络实现点对点借贷的线上借贷平台。2011 年,中国人民银行向27 家第三方支付公司发放了支付牌照,成为网络技术与金融服务合规结合的开端,同时监管层也进入到金融科技领域进行监督。2013年,随着余额宝的出现,互联网金融进入快速发展的时期。2016 年,金融稳定理事会正式提出了金融科技这一概念并对其进行定义,由此,标志着金融科技正式出现。2018 年以后,大数据、云计算、区块链等技术日渐成熟,传统金融服务与新科技的融合程度不断提升,金融科技的发展给传统金融机构的运营带来了巨大的改变。

(二)银行风险概述

商业银行作为金融体系的核心,承担着金融业重要的职能。商业银行的特殊地位决定了其自身风险管理的重要性,银行出现风险会影响整个金融体系的稳定发展。根据现有文献研究,银行风险可以分为事前风险即主动风险和事后风险即被动风险。事前风险指商业银行为了开展相关业务而主动承担的风险,主要包括市场风险、信用风险和操作风险。事后风险是指银行前期开展业务后产生实质性的损失,主要有流动性风险和破产风险。事前风险的常用度量方法为加权风险资产占比,事后风险的度量有Z-score、不良贷款率等。

(三)金融科技背景下商业银行发展情况

目前我国商业银行面临着贷款不良率上升、居民储蓄存款增长放缓等一系列威胁银行传统业务的问题,而新技术的出现可以在一定程度上解决上述问题。在金融科技不断发展的背景下,商业银行也将科技发展划入自身战略规划之中。以中国工商银行为例,工行借助科技打造了手机银行,体现了科技运用于零售业务。手机银行的出现增强了原有客户的粘性,同时依靠全方位的线上客户服务吸引力更多的新用户,使得工商银行的客户数量进一步增加。宁波银行也将大数据运用于银行风控中,在大数据的基础上搭建风险监测平台,实时对风险进行有效监测。整体来看,大部分商业银行已经进入了金融科技的领域,在金融科技发展的浪潮中调整自身发展战略。

(一)金融科技发展对商业银行负债业务的影响

银行负债端的传统业务以吸收客户存款为主要来源,主要通过设立营业网点吸收不同地区的用户存款。金融科技的发展给商业银行传统负债业务带来了正负两个方向的冲击。一方面,商业银行可以通过运用金融科技提升对存款的管理能力,降低存款管理成本。另一方面,金融科技催生了大批金融科技产品的出现,以余额宝、理财通等电子理财产品为代表,通过便捷的线上买入方式、稳定的利息收入、随用随取的付现形式对银行的存款业务造成冲击,由此造成银行存款成本的提高以及存款规模的降低[2],使得银行更加依赖于同业批发作为主要的负债资金补充渠道。

(二)金融科技发展对商业银行资产业务的影响

商业银行的资产业务为银行将自身持有或通过负债业务吸收来的的资金进行运用从而赚取资金收益的业务。金融科技的发展催生出一批互联网金融公司,通过P2P贷款与商业银行争夺贷款业务。但随着我国金融科技发展纳入国家监管,P2P 贷款的竞争力逐渐减弱。而商业银行通过多年的业务积累,拥有巨大的客户数量,同时商业银行的贷款业务在资金流和审核方面也拥有巨大优势,因此互联网金融平台在贷款方面无法取代商业银行的地位,而是在个人贷款和小微企业贷款方面进行补充。而商业银行可以通过运用金融科技技术弥补原有业务的短板,利用大数据、区块链等加强贷前审核和贷后管理,使得贷款业务的风险降低。

(三)金融科技发展对商业银行中间业务的影响

金融科技发展推动了第三方支付业务的出现与繁荣,支付宝的出现标志着第三方支付的可行性,腾讯旗下的财付通出现意味着第三方支付平台的发展空间巨大。第三方支付平台对商业银行产生负面影响,挤占了原本由商业银行主导的支付业务。商业银行由于线上支付开展的时间较晚,错过了抢占客户资源的最佳时间,由此造成了支付业务相关的手续费收入的减少。但是,金融科技子公司的设立可以拓宽中间业务的渠道,商业银行通过金融科技子公司补充原有业务的不足,完善自身线上支付系统;

利用人工智能、大数据等技术向客户提供咨询、托管等中间业务,像原有客户提供多样化的服务,拓展自身收入来源。

根据理论分析可以看出,金融科技的发展既可以为商业银行进行风险管理提供技术支持,有利于商业银行风险降低,又会对银行传统业务模式产生负面影响,导致银行运营成本增加,进而增加自身风险。由此提出本文的假设:

假设1a:金融科技发展会降低商业银行风险;

假设1b:金融科技发展会提高商业银行风险。

(一)研究设计

本文选择88 家商业银行2014 年至2018 年的年度数据作为样本,数据来源于wind 数据库和百度指数网站。

变量选择:

被解释变量选择衡量银行破产风险的Z-score,Z=(E/A+ROA)/σ(ROA),其中E 表示银行净资产,A 表示总资产,ROA 为资产收益率,σ(ROA)表示资产收益率的标准差,Z 值越大表明银行破产的可能性越低,银行风险越小。

解释变量为金融科技发展指数。现有文献对于金融科技水平的衡量有两种方法。一种是采用现有指数进行衡量,如北京大学数字金融研究中心编制的省级数字普惠金融指数;

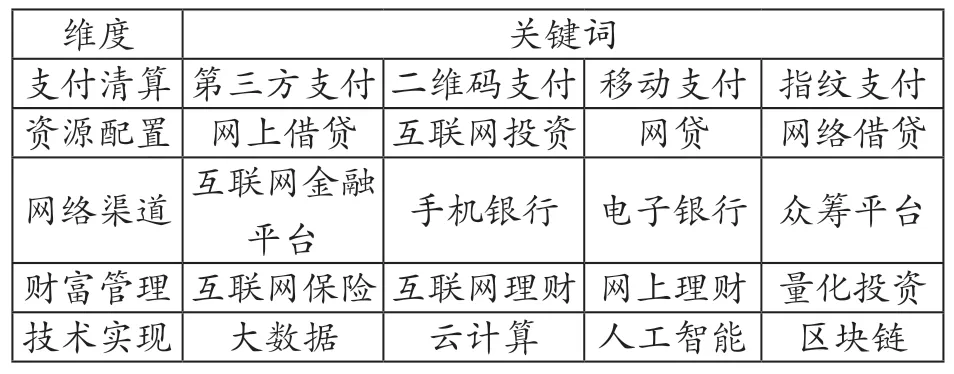

另一种方法是学者郭品和沈悦提出的文本挖掘法,通过搜索关键词出现的次数合成衡量金融科技发展水平的金融科技指数。本文采用文本挖掘法进行指数合成。从金融科技的职能和技术运用出发构建金融科技基础词库[3],具体关键词如表1 所示;

采用熵值法合成每个省份的金融科技指数[4]。

表1 金融科技指数关键词

本文从银行个体层面、省份层面以及宏观经济层面选择控制变量,包括资本充足率(CAR)、银行资产规模增速(growth)、省人均GDP(pGDP)、各省贷款总额占比省GDP(DGDP)、各省存款总额占比省GDP(LGDP)、广义货币供给增速(M2)。

模型设定和估计方法:

Risk 表示银行风险,Fintech 为金融科技发展,Bank为银行个体层面的控制变量,Province 为省份层面控制变量,Policy 为宏观层面控制变量,i 表示第i 家银行,n 表示第n 个省份,t 表示第t 年。表示不随个体变动的时间效应,表示不随时间变动的个体效应,为随机扰动项。

本文首先采用个体和年份双向固定效应模型进行回归,验证本文的假设。

(二)描述性统计

表2 为描述性统计的结果。

表2 变量的描述性统计

(三)回归结果分析

回归结果如表3 所示,第一列为没有控制变量时金融科技发展与银行风险之间的回归结果,金融科技发展与银行风险之间的系数在1% 的水平下显著为正,说明银行所在地区金融科技发展水平提高会使z 值变大,降低银行风险;

第二列为加入控制变量后金融科技发展与银行风险之间的回归结果,回归系数仍然显著为正,说明在控制了宏观层面和微观层面变量后回归结果仍然稳健。假设1a 得到验证。

表3 基准回归结果

(四)进一步分析

借鉴Lepetit et al.(2008)的研究,将z 值进行分解,公式为:

其中Z1为资产组合风险,Z2为杠杆风险。回归结果如表4 所示。第一列为金融科技发展对资产组合风险的回归结果,回归系数在10%的水平上显著为负,表明金融科技的发展会增加银行的资产组合风险;

第二列为金融科技发展对杠杆风险的回归结果,回归系数在1%的水平上显著为正,表明金融科技的发展会降低银行的杠杆风险。因此,金融科技的发展主要通过降低银行杠杆风险来降低银行整体风险水平。

表4 进一步分析:z 值分解

注:括号内表示稳健标准误,★★★表示在1%水平下显著,★★表示在5%水平下显著,★表示在10%水平下显著。

本文以2014-2018 年88 家商业银行的年度数据进行实证分析,得出金融科技的发展会降低商业银行风险的结论,进一步分析认为金融科技主要降低银行的杠杆风险,从而使得银行整体风险降低。

根据结论提出以下建议:

(一)商业银行应该拥抱金融科技,顺应金融科技的发展潮流,通过运用大数据、云计算、区块链等技术完善传统资产负债业务,在贷前贷后管理方面进行技术提升,加强自身的风险管理能力。商业银行可以运用金融科技技术拓宽业务领域,在中间业务方面进行创新,利用自身的客源优势,结合科技技术开拓客户财富管理、投资咨询等相关业务,提升银行的综合实力。

(二)政府和监管当局建立健全的金融科技发展体系,加大金融科技相关业务纳入监管范畴,在合规的情况下有序发展,有利于维护金融体系的稳定和发展。

引用

[1] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(04):1489-1502.

[2] 邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,No.461(11):17-29.

[3] 杨望,徐慧琳,谭小芬,薛翔宇.金融科技与商业银行效率——基于DEA-Malmquist 模型的实证研究[J].国际金融研究,2020(07):56-65.

[4] 盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(06):114-132.201110

猜你喜欢 商业银行金融银行 江西银行现代苏州(2022年14期)2022-08-052020中国商业银行竞争里评价获奖名单银行家(2020年10期)2020-11-06记忆银行文苑(2019年20期)2019-11-16基于因子分析法国内上市商业银行绩效评智富时代(2019年4期)2019-06-01基于因子分析法国内上市商业银行绩效评智富时代(2019年4期)2019-06-01何方平:我与金融相伴25年金桥(2018年12期)2019-01-292018中国商业银行竞争力评价结果银行家(2018年11期)2018-11-16央企金融权力榜新财富(2017年7期)2017-09-02民营金融权力榜新财富(2017年7期)2017-09-02中关村银行、苏宁银行获批筹建 三湘银行将开业银行家(2017年1期)2017-02-15