投资者重视管理者的前瞻性吗?——基于年报文本分析的经验证据

时间:2023-06-20 19:40:05 来源:雅意学习网 本文已影响 人

田高良,薛宇婷∗,李 星,刘 扬,2

(1.西安交通大学 管理学院,陕西 西安 710049;2.香港城市大学 商学院,香港特别行政区)

信息披露是引导资本市场价格形成并降低市场摩擦的重要手段[1]。大量会计学和金融学的研究发现投资者倾向于根据公司披露的会计信息推断其未来的现金流状况(如Stein[2]、Louis 等[3]),证明了会计信息的决策有用性。但是,定量的会计信息更多地体现为对公司过去经营绩效的总结(如Bushman 和Smith[4]、Biddle 和Hilary[5]、Francis 等[6]),且常常受到准则的制约[7]。相比于此,年报中定性的文本信息披露则具有更大的弹性,管理者可以通过定性披露更好地与投资者交流前瞻性信息(如对行业未来发展的看法及公司经营计划等),从而引导投资者的投资决策(如Muslu 等[8],Campbell 等[9])。因此,研究投资者对公司定性信息披露的反应对管理者和监管机构而言均具有重要意义。鉴于公司价值的形成基于投资者对其未来现金流水平的推断,本文从“前瞻性”这一视角入手,检验了管理者披露的前瞻性信息是否会被投资者感知,并影响其投资决策。

而针对前瞻性信息的有用性,国内外学者多从市场反应(如Fldman 等[10]、Brown 和Tucker[11])、收益预测(如Li[12]、Bochkay 和Levine[13])和风险评估(如Mayew 等[14]、李秉成等[15])等角度进行了研究,然而少有文献从现金持有价值的角度去观察投资者是否重视公司的前瞻性信息披露,本文试图从一个新的视角——现金持有价值来研究前瞻性信息的有用性。之所以选取现金持有价值这一角度,是因为现金资产是公司流动性最高的资产,对企业的日常运营和未来发展具有重要的战略意义。充沛的现金储备能帮助管理者更好地把握投资机会为企业创造价值。因此,现金持有价值不仅反映了现金资产在企业发展中的价值和利用效率,也传递了投资者对公司的估值信息,是企业管理层和投资者的关注重点[16]。鉴于对现金的分配和使用直接受到管理者对未来运营计划的影响,现金持有价值能够更加直观地反映投资者对管理者前瞻性的关注。然而,目前鲜有文献涉及前瞻性信息披露与现金持有价值的关系问题,本文的研究提供了新的视角来研究定性信息披露对公司价值的影响。

目前,公司披露的前瞻性信息主要存在于年度财务报告中的管理层讨论与分析部分(MD&A)。自1980 年以来,美国证券交易委员会(SEC)通过SEK 条例第303(a)项,要求公司在MD&A 中前瞻性地描述与公司基本面相关的定性和定量因素,包括业务的关键转变(如收入增加)和资本支出(如正在进行中的和计划中的项目)。我国证监会在《公开发行证券的公司信息披露内容与格式准则第2 号——年度报告的内容与格式(2012 年修订)》中,也鼓励管理者对未来发展的展望进行前瞻性信息披露,要求管理者应当披露与公司未来发展和业绩相关的信息,包括公司下一年度的行业发展趋势和竞争对手、经营计划、发展战略及机遇挑战、资金的供需情况及使用情况、公司面临的风险和不利因素等。然而,定性信息披露缺乏规范的准则制约,不同公司间的披露可能存在极大的差异[17]。那么这种差异是否会被投资者感知,进而影响到其对公司现金持有价值的判断?我们认为,具有前瞻性的管理者更能有效把握行业的发展机遇,防范潜在威胁。如,茅台在2012 年年报中披露的对白酒行业盲目扩产和竞争加剧的担忧①《贵州茅台2012 年年度报告》.上海证券交易所.http://www.sse.com.cn/disclosure/listedinfo/announcement/c/2013-03-28/600519_2012_n.pdf,使其能够在行业性衰退来临前做好应对准备,从而在2013 年行业危机中一枝独秀。因此,具有前瞻性的管理者能够真正为公司创造价值。

本文采用WinGo“前瞻性”文本指标,指“前瞻性”词汇总词频在年报文本总词频中的占比,包含计划、预计、未来、目标、可能、机遇、预期、今后、挑战、后续等120 个前瞻性词汇[18]。以2007—2018 年我国A 股上市公司为样本,实证检验了前瞻性信息披露与公司现金持有价值的关系。结果发现,前瞻性信息披露更多的公司,其公司现金持有价值显著提高,即投资者会为前瞻性更高的管理者手中持有的现金赋予更高的价值。在替换了检验模型之后,本文结论依旧稳健。进一步本文发现,当公司所处行业竞争激烈时,管理者对于宏观环境与市场发展趋势等前瞻性预判显得更为重要,因此投资者会更加重视前瞻性信息披露。具体而言,当行业准入门槛较低,行业集中度较高,或者产品可替代性更高时,前瞻性信息披露与公司现金持有价值的关系更加显著。同时,当媒体关注度高、内部控制有效性强与社会资本水平高时,投资者更加相信管理者披露前瞻性信息的真实性,因此前瞻性信息披露与公司现金持有价值的关系更加显著,进一步证实了投资者对前瞻性信息的重视。

本文的结论具有以下可能的贡献:1.丰富了中国制度背景下前瞻性信息披露经济后果的研究。之前关于前瞻性有用性的讨论主要聚焦于市场反应[10-11]、收益预测[12-13]和风险评估[14-15]等。而本文通过提供前瞻性信息披露与未来现金持有价值正相关的证据,直观检验了投资者是否重视前瞻性信息。研究证明前瞻性信息会引发投资者关注,可以帮助投资者更好地判断公司价值,尤其是在市场竞争程度高的环境下,该类信息的价值更大,为现有文献中认为某些形式的披露过于模糊或不可信而产生市场反应的观点提供了相反的证据[19],对进一步理解前瞻性信息披露的经济后果具有积极意义。2.补充了会计信息影响现金持有价值的相关研究。财务会计准则委员会(financial accounting standards board,FASB)的概念框架指出,财务报告的主要作用是向当前和潜在投资者提供有关公司现金流量的金额和不确定性决策的有用信息。先前的研究表明,会计盈余提供了投资者评估公司现金持有价值相关的信息[20]。相关研究还扩展到盈余持续性(如,Dechow 等[21]、Gaioa 和Raposo[22]、肖华和张国清[23])、会计稳健性(如,Louis 等[3]、颜琴[24])等方面。但前人的相关研究多集中于定量信息方面的讨论,本文则从文本信息有用性的角度,提供证据证明定性会计信息也为投资者提供了与公司现金持有价值相关的信息,补充了现金持有价值影响因素的研究。本文的研究有助于揭示前瞻性信息披露对投资者决策的影响效应,为相关企业价值提升提供了理论支持,也为监管者进一步完善我国MD&A 信息披露法律法规和增强信息披露监管力度提供实证支持和监管依据。

后续文章安排如下:第二部分介绍本文的理论基础与研究假设,第三部分介绍本文的研究设计,第四部分列示本文的实证结果,最后一部分总结研究结论与启示。

1.1 前瞻性文本文献回顾

近年来,关于财务报告中前瞻性叙述的研究越来越受到关注。作为公司信息的重要来源,前瞻性披露是可以帮助信息用户更好地了解公司未来表现的重要因素[25]。学术界对MD&A 与前瞻性信息的有用性进行了广泛探讨,已有研究表明MD&A 与前瞻性信息披露对于投资者预测公司股票价格[26]、未来盈余[27]和公司持续经营能力[28]等具有极大帮助。Beyer 等[26]表明,管理层预测为投资者提供的信息比其他任何会计来源都多。Clarkson[29]研究了年度报告中的管理层讨论与分析部分是否对卖方分析师有用,发现分析师确实会使用MD&A 的叙述性披露进行财务分析,并且MD&A 的叙述性信息相对于财务报表中包含的信息以及年度报告之外的信息(例如新闻稿)具有信息增量,尤其是MD&A 中的前瞻性信息包含了大量的非陈旧信息。Bamber 和Cheon[30]发现,更精确的预测会导致更强的投资者反应。Schleicher[31]表明,亏损公司的投资者更会将财务报告中披露的前瞻性信息作为重要的信息来源,因为亏损公司的投资者需要更多信息来估计未来收益。Li[16]开始研究大样本的MD&A 披露,使用了贝叶斯机器学习算法评估了1994 年至2007 年间前瞻性MD&A 披露的语调,发现乐观(悲观)基调与未来收益成正(负)相关。Brown 和Tucker[15]发现,公司对MD&A 的修改越广泛,市场反应越强烈。Fldman 等[32]发现市场会对MD&A 的语调做出反应。Mayew等[28]表明MD&A 中的前瞻性信息具有较强的预测性作用,有助于预测公司破产风险。Campbell[9]发现MD&A 前瞻性信息披露的语调波动可以为投资者提供公司经营风险的增量信息。

我国学者也对前瞻性信息披露进行了一定探索,但从相关大样本下对前瞻性信息进行研究的成果仍然较少。蒋艳辉和冯楚建[33]采用信息抽取方法计算MD&A 语言特征,发现MD&A 信息的前瞻性深度能够帮助投资者更好地预测公司未来业绩。孟庆斌等[34]研究了MD&A 中信息含量对股价崩盘风险的影响,发现展望部分的信息能够显著降低未来股价崩盘风险。张飞和周孝华[35]发现招股说明书中描述公司发展前景的文本软信息能够影响投资者的投资决策。李秉成等[19]使用了词袋法分析MD&A 文本,发现MD&A 前瞻性信息能提升企业的财务危机预测能力。

1.2 现金持有价值文献回顾

现金持有价值是公司做出现金持有决策时投资者对公司价值变化的预估,反映了投资者对公司现金使用效率的期望[36]。对于现金持有动因的研究,学界长期存在着两种对立观点。Myers 和Majluf[37]提出的优序融资理论认为,相对于外部融资,公司更倾向于内部融资。因此在预期会有新的投资机会或者外部融资成本高昂时,公司应当预防性地储备生产经营现金,从而通过缓解投资不足问题来提升公司价值[10]。该理论提出后,公司持有的现金占总资产的比例从1980 年的10.5% 增长到2011 年的24.53%,每年增长0.41%[38]。然而,在所有公司资产中,现金最容易受到管理者和股东之间代理冲突的影响,因为管理者对现金支出有更大的自由裁量权,无需进行审查就可以使用现金储备。因此Jensen[39]在委托代理框架下提出了自由现金流理论。该理论认为虽然理论上公司持有的现金能够帮助管理者更好地把握投资机会,为股东创造价值,但代理成本会使得管理者将现金用于私人收益和帝国构建或者花费在净现值为负的项目上,损害公司的流动性,此时投资者往往会贬低公司现金持有的价值。

在此基础上,对于现金持有价值的影响因素,国内外学者主要从公司治理、会计信息、资本结构和外部制度因素等进行了探究。例如,Dittmar 和Mahrt-Smith[36]发现公司治理较差的公司由于浪费了过多的现金资源,一美元现金的价值会大大降低,公司可以通过改善持有现金的使用来提高公司价值。同样,Masulis 等[40]表明,由于控股股东和小股东之间的代理冲突增加,拥有双重所有权的公司现金持有价值较低。Drobetz 等[41]认为信息不对称性程度较高时,投资者由于难以鉴别公司现金使用效率,会认为公司存在严重的代理问题,从而对公司持有的现金给予较低的定价。此外,Alimov[42]发现,产品市场竞争更激烈的公司的现金持有价值更高。他认为,产品市场的竞争压力是缓解代理问题的强大机制。Fresard 和Salva[43]表明,在美国股票市场交叉上市的外国公司的现金持有价值更高,这是由于更严格的法律规则和披露要求,更大的透明度以及在美国的加强监管减轻了与现金相关的代理问题。Pinkowitz 等[44]]研究了国家层面的投资者保护对现金持有价值的影响,表明在少数股东权利较弱的国家,现金持有价值较低。陈胜蓝与马慧[45]发现会计信息实质可比性的增强能够提高公司的现金持有市场价值。侯青川等[46]发现当融券机制导致的股价下跌损失大于大股东侵占现金的收益时,现金资产被侵占的可能性降低,公司的现金持有价值会提升。陆正飞与韩非池[47]研究发现在行业中现金持有水平较高并受到产业政策鼓励发展的企业,其现金持有价值更高。

1.3 研究假设

综上而言,投资者会认为前瞻性陈述是可信且具有信息增量的。而在中国制度背景下,对中小投资者保护制度不健全,信息不对称程度较高,投资者为了弥补自身的信息劣势,可能需要寻求额外的信息对公司价值进行判断,而前瞻性信息的信号传递效应为投资者提供了一种可能的信息获取机制。根据Trueman[48]提出的信号传递理论,在不完美的、信息非对称的市场上,具有信息优势的管理者愿意向市场披露更多信息来传递有关公司价值的积极信号,而投资者会对这些信息进行“翻译”,以获取基本信息之外的“信号”。Muslu等[8]发现在企业信息环境较差时,公司会通过其MD&A 提供更多前瞻性信息披露,这有助于提升股票价格信息效率,缓解信息不对称情况。因此,在国内投资者保护较弱和不确定性较高的环境下,投资者可能会更加重视管理者的前瞻性信息披露。

本文将目光放在公司的现金持有价值上,因为现金资产反映了公司的流动性管理能力,对现金的分配和使用直接受到管理者对未来预判的影响,因而从现金持有价值的角度更容易观察到投资者对管理者前瞻性的重视。沿着上述逻辑可以推断,与前瞻性较差的管理者相比,具有较高前瞻性的管理者能够更好地把握行业发展机遇,防范潜在威胁,更好地为公司创造价值,因而投资者更倾向于管理者持有现金能抵御未来的不确定性风险,愿意为前瞻性更高的管理者手中持有的现金赋予更高的价值。基于此,本文提出假设H1:

H1上市公司的前瞻性信息披露水平越高,公司现金持有价值越高。

2.1 模型设计

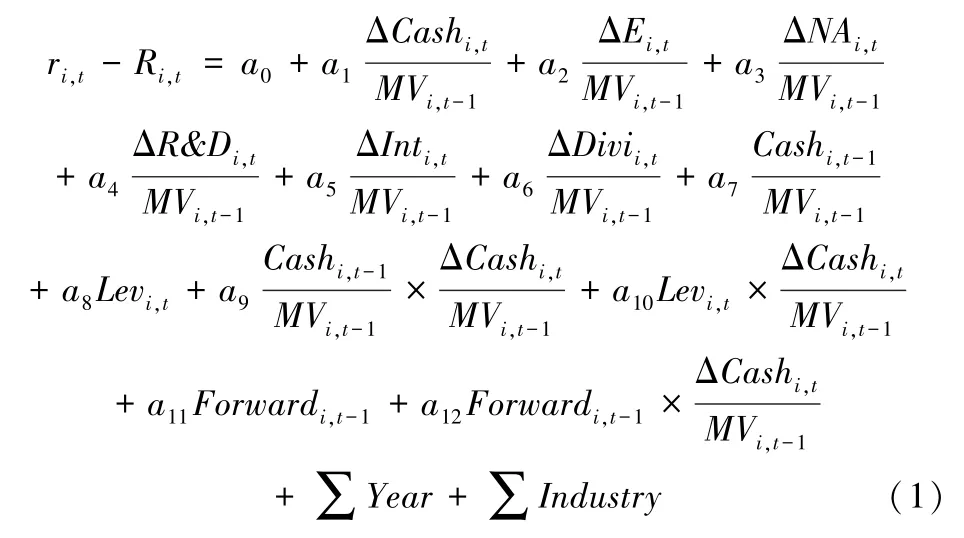

为了衡量前瞻性信息披露对公司现金持有价值的影响,本文对Faulkender 和Wang[49]提出的现金持有价值模型进行了扩展,进一步考虑了管理者前瞻性披露的影响。主要通过引入前瞻性因素来探究普通投资者为管理者前瞻性披露带来的现金收益赋予的价值。模型的被解释变量是公司的超额收益率,我们重点关注的解释变量是单位市值下的现金持有存量水平以及其与前瞻性信息披露的交互项。考虑到公司的超额回报率可能受到经营风险和公司特征变量的影响[50],本文在模型中加入了反映公司盈利能力、融资行为和投资行为的变量作为控制变量。模型的基本设定如下:

在Faulkender 和Wang 现金持有价值模型的基础上,我们在模型(1)中加入了变量和交乘项Forwardi,t-1∗ΔCash/MVi,t-1。其中Forwardi,t-1为公司i 在t-1 年的前瞻性披露水平,采用了WinGo“前瞻性”文本指标,指“前瞻性”词汇总词频在年报文本总词频中的占比,包含计划、预计、未来、目标、可能、机遇、预期、今后、挑战、后续等120 个前瞻性词汇。具体而言,前瞻性指标的构建过程如下:首先通过参考前瞻性信息披露的政策法规、研究文献及上市公司披露的文本信息,制定与前瞻性信息相关的种子词集,之后通过WinGo 相似词数据库对种子词集进行词汇扩充。WinGo 相似词数据库使用了Word Embedding 神经网络语言模型,该模型根据上下文语义信息将词汇表示成多维向量,并通过计算向量相似度获得词汇的相似词,最后将前瞻性指标和目前文献已有的前瞻性指标进行交叉验证[13]。r-R表示超额回报率,其中r表示股票回报率,本文采用不考虑现金红利再投资的年个股回报率,R表示基准回报率,计算方法参照Faulkender 和Wang[49],即在各个年度内,分别按照公司市场价值和公司市场价值与账面价值之比的大小将公司分成5 组,进而构造5×5 资产组合,将所有公司分为25 组,每组公司r的平均值即为该组上市公司在该年度的基准回报率。其中,公司市场价值=每股价格∗总股数+负债账面价值。由于模型(1)的因变量为公司价值的变动(股票超额回报),而我们对公司的现金变动金额也除以了公司期初总市值,因此α1表示公司现金每增加(减少)1 元,反应到公司市值上的变化,即公司的现金持有价值。而在本文的研究中,α12为我们主要关注的估计参数,表示投资者为前瞻性披露程度不同的公司的现金赋予价值的差异。如果前瞻性信息披露能够为公司创造价值,我们预期前瞻性披露程度越高的公司,其现金持有价值越高,即α12为正。模型(1)中其它变量说明和计算方法见表1。

表1 变量解释表Table 1 Definition of variables

2.2 样本选择

本文采用2007—2018 年全部A 股上市公司年度数据,在此基础上,参考现有文献,对初始样本进行了以下筛选:

(1)剔除金融行业公司,因为金融行业的上市公司在监管制度和报表结构方面与其他行业存在较大差异。

(2)剔除变量存在缺失值的样本。

经过筛选,我们最终得到19836 个观测值。其中前瞻性信息披露数据来源于WinGo(文构)文本数据库(www.wingodata.com),其他财务数据来源于CSMAR 与Wind 数据库。为减轻异常值的影响,本文对所有连续变量在1%和99%的水平上进行了极值处理(winsorize),主要变量的描述性统计结果如表2 所示。超额收益率(ri,t-Ri,t)的均值为-0.004,Q1 与Q3 分位数分别为-0.257 和0.143,显示不同公司的超额收益率具有较大的差异。前瞻性指标(Forward_Index)在公司间存在一定的差异,保证了充分的变异性。

表2 主要变量描述性统计Table 2 Descriptive statistics

3.1 前瞻性信息披露与公司现金持有价值

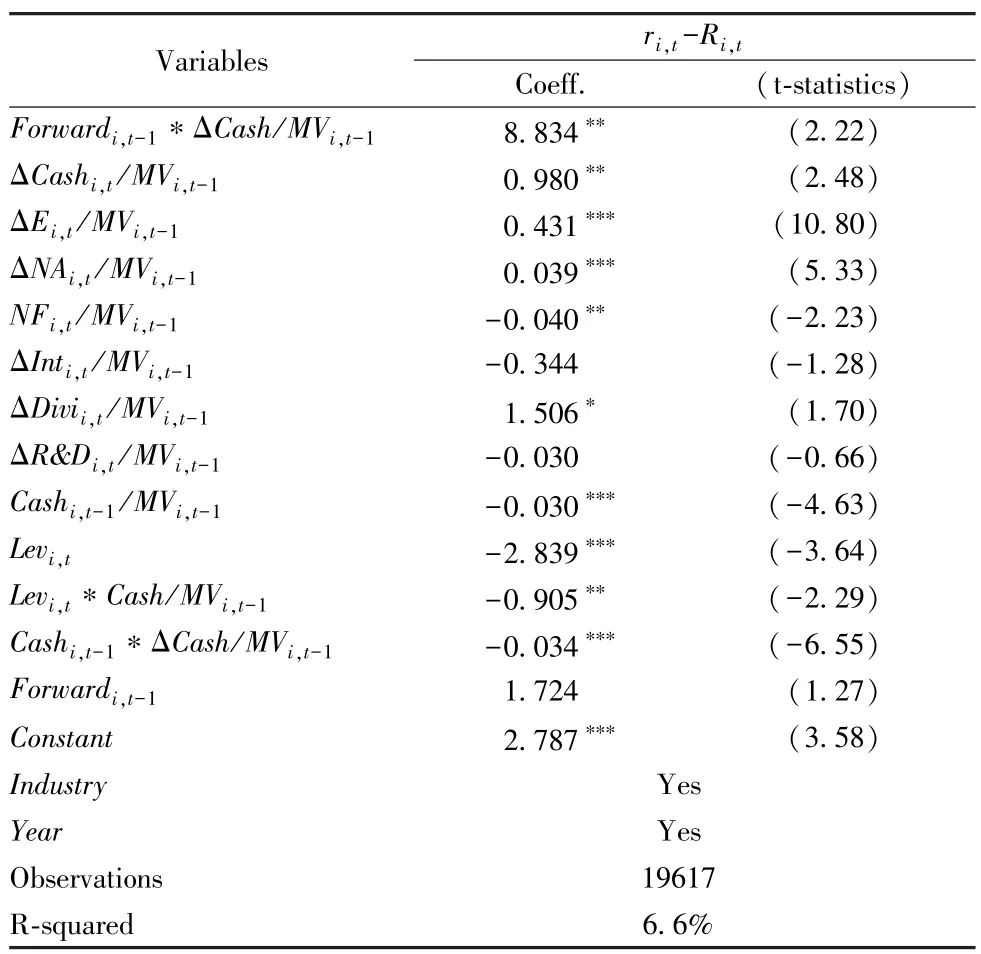

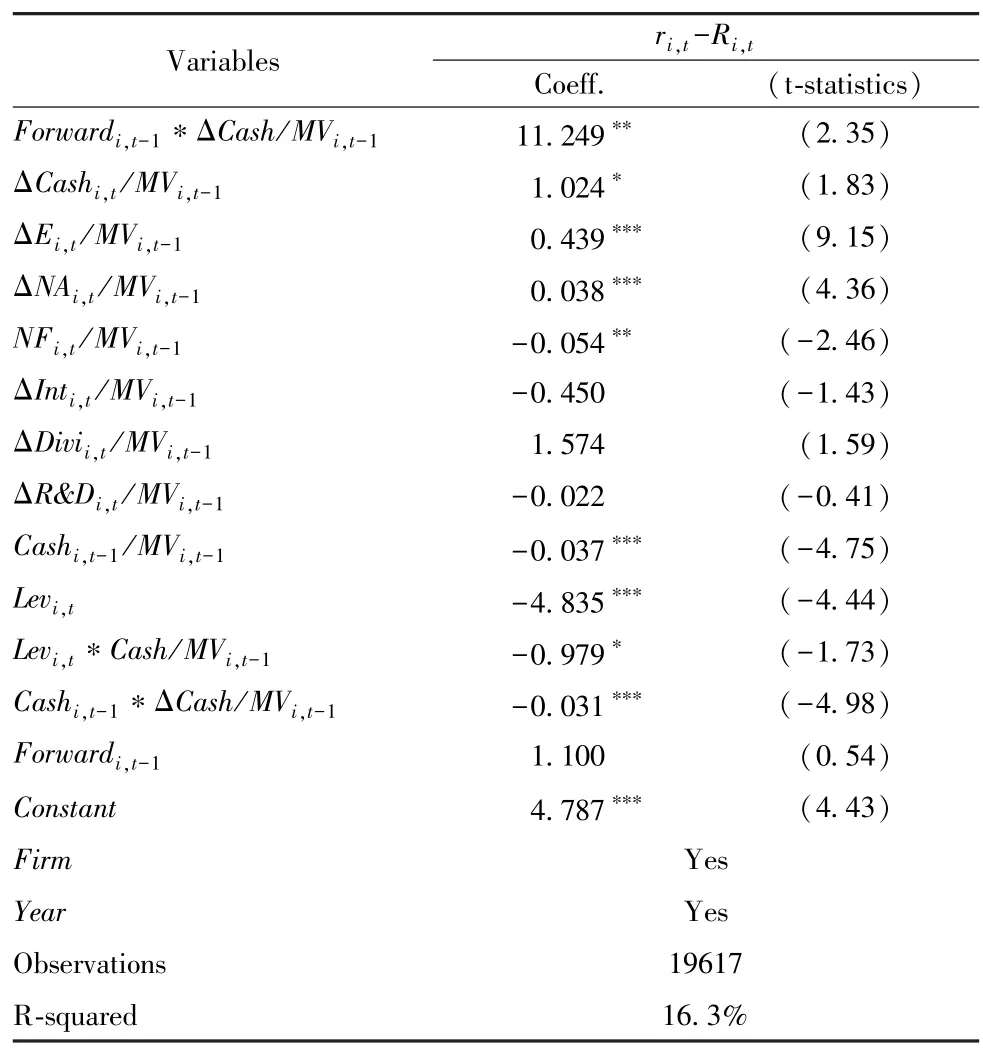

首先,本文对样本数据进行了Hausman 检验,结果显示p 值小于0.05,应拒绝随机效应,使用固定效应模型。因此本文使用了同时控制横截面固定效应和时间固定效用的双固定效应回归模型,回归分析结果见表3。表3 回归部分展示了控制了行业固定效应时,模型(1)的回归系数及各回归系数对应的t 值。从表3 可以看出,从单个系数符号来看,ΔE/MVi,t-1和ΔNA/MVi,t-1系数显著为正,即营业利润和净资产的增加能够提升公司的业绩表现,提高超额回报;交乘项Forwardi,t-1∗ΔCash/MVi,t-1系数为8.548,在5%的水平上显著。这一结果表明,上市公司的前瞻性信息披露水平越高,公司现金持有价值越高,支持了本文的研究假设。

表3 前瞻性信息披露与现金持有价值的回归结果Table 3 Regression results of forward-looking statement on value of cash holding

3.2 分样本检验

3.2.1 前瞻性信息的有用性

进一步,为了探讨前瞻性信息的有用性对前瞻性信息披露与公司现金持有价值关系的影响,本文加入了行业竞争因素进行研究。人们普遍认为,行业产品市场竞争会影响管理决策,因此是企业获利能力的重要决定因素[53]。在竞争激烈的行业中,投资者很容易对比公司竞争对手的业绩对公司经营成果进行评价。由于市场竞争会不断淘汰缺少核心竞争力的公司,因此投资者会更重视对开发差异化产品、提升市场份额等前瞻性信息的披露。同时,面临竞争淘汰机制的压力,管理者对于宏观环境与市场发展趋势等的预判也显得更为重要。因此可以预测,在竞争激烈的市场环境中,前瞻性信息会更加有用,前瞻性越高的管理者越能够在竞争中获得优势,因此投资者对公司持有现金的赋值会更高。因此,本文引入行业准入门槛、行业集中度以及产品可替代性变量(具体定义见表1)作为交乘项,检验行业竞争因素的调节作用。行业准入门槛指企业进入行业时所产生的成本,行业门槛越低,进入行业的成本越小,表示行业竞争越激烈。借鉴Karuna[51]、Hui[52]的研究,我们使用全行业固定资产的加权平均值,权重为行业中公司占有的市场份额。行业集中度我们以行业内前四家公司的销售总收入占全行业销售总收入的百分比为基础,将同年份内全行业进行排序,当前四家公司销售百分比低于年度中位数时,行业集中度低,市场竞争激烈程度高,否则行业集中度高,市场竞争激烈程度低。产品可替代性我们借鉴Karuna[51]的研究,使用价格-成本边际的倒数,即行业营业总成本除以行业销售收入。结果如表4所示。

表4 回归部分展示了行业竞争因素对前瞻性信息披露与公司现金持有价值关系的影响。从表4 回归(1)(2)(3)分别可以看出,交乘项IB∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为负,在5%的水平上显著;交乘项FFR∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为正,在1%的水平上显著;交乘项PS∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为正,在5%的水平上显著。表明在行业门槛较低、行业集中度较低或者产品可替代程度较高的行业中,前瞻性信息披露越多的公司,投资者会认为公司已做好充分准备应对复杂多变的市场环境,因此其管理者手中持有的现金更有价值。这一结论与前文预测一致,即行业竞争越激烈,前瞻性信息越有价值。

表4 前瞻性信息披露、行业竞争因素与公司现金持有价值Table 4 Forward-looking statement,industry competition and value of cash holding

3.2.2 前瞻性信息的真实性

(1)媒体关注

媒体作为外部治理机制中的重要角色,能够帮助投资者减少获取信息的成本,媒体的监督压力也能够减少公司相关代理问题的产生。以往的研究指出,媒体在资本市场上的治理功能主要通过三条路径实现:一是声誉机制。Dyck 和Zingales[54]提出,媒体关注会影响政治家声誉、公司高管在股东和未来雇主心目中的声誉以及公司高管的社会公众声誉,从而限制高管行为。Nguyen[55]认为高管声誉关系到其在管理层市场上的价值,因此管理层会为了维护其在公众心目中的形象,从而调整其行为模式。二是增加监管部门的约束。由于媒体曝光提高了监管机构介入违规公司的可能性,使得管理者和股东有所忌惮,从而改善了企业损害投资者利益的行为[56]。三是增加公司透明度。Nguyen[55]研究发现公司被投资者了解和信任的概率会随着媒体报道出现的频率和媒体报道的质量而增加。因为媒体的报道有助于消除不确定性,增加公司的透明度与可信度,也能使投资者更加了解未来项目的可行性。因此通过媒体的报道,投资者会更加熟悉与信赖该公司。此外,Miller[57]发现拥有大量新闻报道或股票市值较高的公司更有可能首先在新闻报道中发现其会计舞弊行为,增加了投资者对公司会计欺诈行为的早期了解。权小锋和吴世农[58]研究发现媒体关注对减少管理层的盈余操纵行为具有重要治理功能,媒体的报道能够显著降低企业内外部信息不对称程度,改善了公司的盈余信息质量。综上我们可以推断,由于媒体的监督压力,投资者会更倾向于相信媒体关注度高的公司所披露的前瞻性信息的真实性,因此更加重视前瞻性信息。

我们引入媒体关注这一变量作为交乘项,借鉴丁慧等[59],我们使用了Csmar 数据库中公司全年被新闻报道的数量加1 后取自然对数,记为Media。Media数值越大,表示公司受到的媒体关注程度越高。表5 回归部分展示了媒体关注对前瞻性信息披露与公司现金持有价值关系的影响。从表5 可以看出,交乘项Media∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为正,在5%的水平上显著,表明前瞻性信息披露与公司现金持有价值的关系在媒体关注度高时更为显著。这一结论与前文预测一致,即媒体关注度越高,投资者越认可前瞻性信息的真实性,因此愿意为前瞻性信息披露水平高的公司持有的现金赋予更高的价值。

表5 前瞻性信息披露、媒体关注与公司现金持有价值关系Table 5 Forward-looking statement,media coverage and value of cash holding

(2)内部控制质量

近年来,许多学者研究发现,内部控制存在的重大缺陷越多,公司的信息披露质量越差,表明内部控制的改善有助于提升公司的信息披露质量、降低信息不对称、更好地保护投资者利益等(如Goh 和li[60]、叶康涛等[61])。原因在于内部控制机制中设置的以独董为主要成员的审计委员会能够对管理层的虚假信息披露或不完全信息披露起到约束作用。合理有效的内部控制制度能够帮助投资者减少对财务与非财务信息的解读偏差,对公司经营决策与财务报告信息质量进行评估[62]。由于投资者依据公开信息对公司价值进行判断,因此公司价值在很大程度上取决于上市公司的信息质量。如果内部控制有效性较强,也揭示出企业整体的内部控制制度不会存在较大的漏洞,不会出现管理层凌驾于内部控制制度之上的问题,因此信息披露的质量将会得到保障。因此,在内部控制有效程度高的情况下,投资者对公司的信息披露质量会有更多信心,认为公司披露的财务信息与非财务信息更加可信,因此前瞻性信息披露对现金持有价值的影响会更大。

本文内部控制有效性是指企业建立和实施内部控制对实现控制目标提供合理保障的程度[63]。本文借鉴逯东等[64]和许瑜等[63]的研究,采用“迪博内部控制指数”,并除以100 予以标准化,作为反映上市公司内部控制有效性的程度的代理变量,记为Icindex。该指数越大,说明企业内部控制有效性越高。表6 回归部分展示了内部控制有效性对前瞻性信息披露与公司现金持有价值关系的影响。从表6 可以看出,交乘项Icindexi,t∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为正,在5%的水平上显著,表明前瞻性信息披露与公司现金持有价值的关系在内部控制有效性高时更为显著。这一结论与前文预测一致,即内部控制有效性越高,投资者认为前瞻性信息越可靠,因此愿意为前瞻性信息披露水平高的公司持有的现金赋予更高的价值。

表6 前瞻性信息披露、内部控制与公司现金持有价值关系Table 6 Forward-looking statement,internal control and value of cash holding

(3)社会资本

Guiso 等[65]将社会资本定义为一系列有助于合作的信念和价值观,而其中与经济绩效最为相关的一个因素是社会信任。既有研究表明社会资本能够抑制机会主义行为、鼓励合作、促进经济交易,产生积极的经济成果[67]。公司总部位于社会资本水平较高的地区能够抑制公司经理的自利行为[67]、限制在交易过程中的机会主义行为,以及通过增加信任来克服搭便车的行为[65]。同时有证据表明,生活在社会资本水平较高的社区的个人,不太可能出现投机取巧、自私自利的行为。这些研究表明,机会主义行为是被看作和合作规范相关的既定价值观相矛盾的行为,社会资本水平较高的地区中的个人会为投机取巧、自私自利的行为付出更高的成本。因此,人们会认为社会资本会阻止个人从事机会主义行为。而如果社会资本能够阻止个体的机会主义行为,那么社会资本也应该会限制企业的机会主义行为,因为企业的决策是由人做出的,同时公司高管也容易受到公司总部周围的社会影响[68]。Hoi 等[69]和Hasan 等[67]发现,企业总部位于社会资本水平较高的美国县,高社会资本公司从事以牺牲其他利益相关者利益为代价而使部分股东受益的公司活动将减少。同时,前人研究发现,社会整体信任水平是投资者和其他利益相关者判断整个经济系统是否公允和可靠的重要因素[65]。一个关注诚信的企业文化体系有助于加大管理人员舞弊的负罪感和愧疚感,从而有助于信息披露质量的提升。由此推知,社会资本水平高的地区,投资者会认为管理层从事机会主义行为的概率较低,管理层对文本性信息的披露会更加实事求是,因此更加重视公司的前瞻性信息披露。

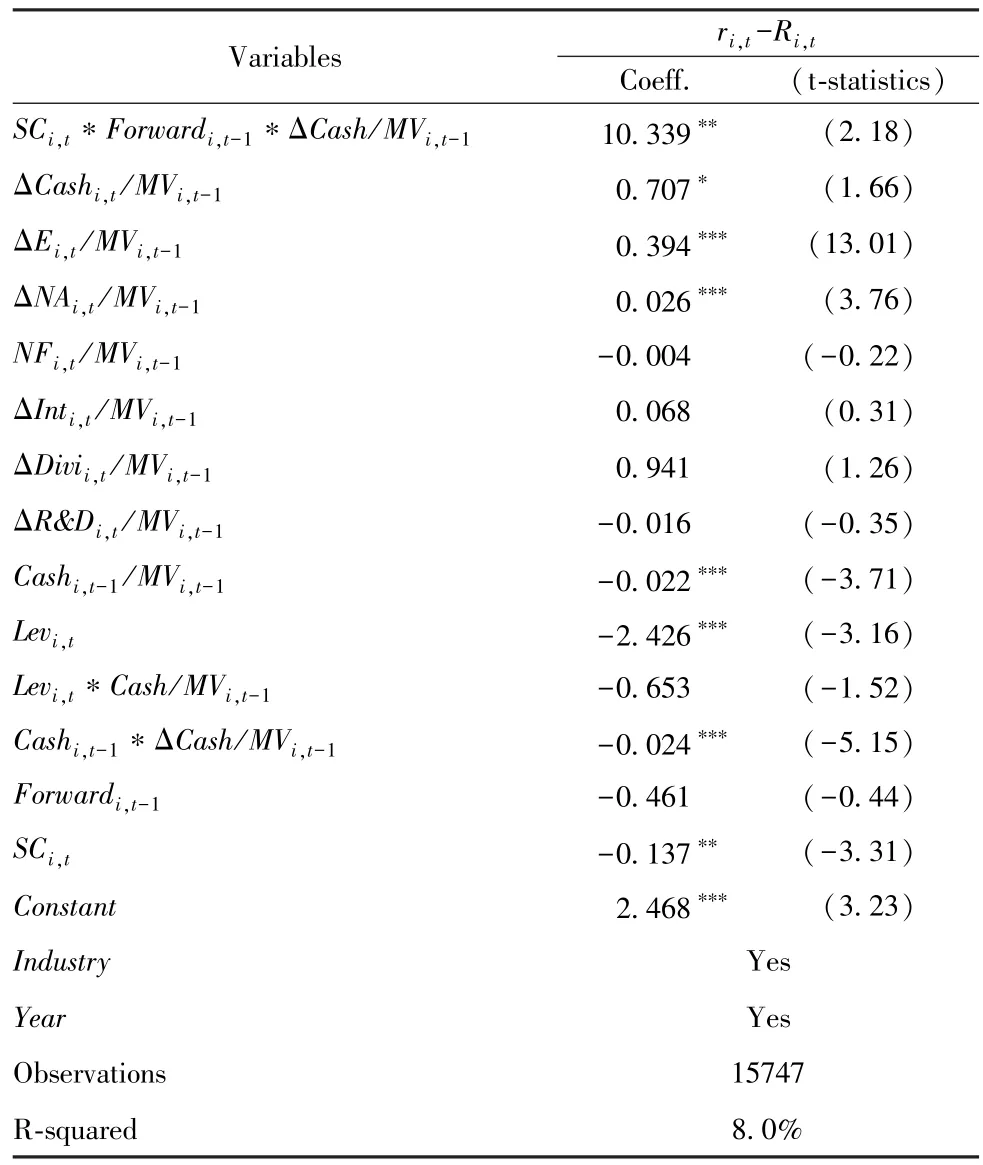

对于社会资本的衡量我们借鉴Li 等[70]使用了中国综合社会调查(Chinese general social survey,CGSS)的社会信任指数。CGSS 是一项由中国政府运营的全国性综合调查计划,旨在进行多个社会层面的调查。每年,该调查会随机选择中国各地不同省份的10,000 多个家庭,并向他们询问与当地社会状况有关的问题。该调查的其中一个维度是调查当地的信任和诚信,如询问:“您在多大程度上同意周围的人值得信赖?”。回答选项包括“非常不同意”、“不同意”、“既不同意也不反对”、“同意”和“非常同意”。我们将每个省的所有参与人选择“同意”与“非常同意”所占的百分比,来作为该省的当地诚信指数。该指数可以用来反映每个地区的诚信文化。此前的金融文献认为,企业文化反映在企业所在地的社区文化中[67]。因此,我们使用总部所在地省份的当地诚信指数来衡量一家公司所在地的社会资本,记为SC。SC越大,表明公司所在地区社会资本水平越高。表7 回归部分展示了社会资本对前瞻性信息披露与公司现金持有价值关系的影响。从表7 可以看出,交乘项SCi,t∗Forwardi,t-1∗ΔCash/MVi,t-1的系数显著为正,在5%的水平上显著,表明与前文预测一致,社会资本水平越高,前瞻性信息披露与公司现金持有价值的关系越显著。

表7 前瞻性信息披露、社会资本与公司现金持有价值关系Table 7 Forward-looking statement,social capital and value of cash holding

3.3 稳健性检验

3.3.1 替换Fama 和French 经典价值回归模型

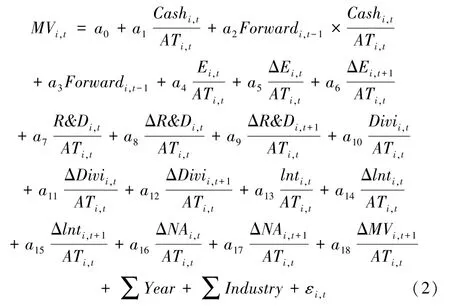

为保证文章结论的稳健性,借鉴以往关于现金价值的研究(如Pinkowitz 等[44]、Dittmar 和Mahrt-Smith[36],Fresard 和Salva[43]等),本文替代性的使用了Fama 和French[48]提出的经典价值回归模型,加入了变量Forwardi,t-1及其与现金持有的交乘项,即模型(2)。该模型的被解释变量是企业市场价值(MVi,t),解释变量是现金持有水平(Cashi,t),系数a1反映单位现金持有量对应的企业市场价值,即现金持有价值。其中,Xi,t表示变量X 第t 年的水平;ΔXi,t表示变量X 从第t-1 年到第t 年的变化量;ΔXi,t+1表示变量X 从第t年到第t+1 年的变化量。从表8 是采用该替代模型的回归结果,前瞻性信息披露变量Forwardi,t-1与现金持有变量Cash/ATi,t的交乘项仍然是显著为正的,表明了文章回归结果的稳健性。

表8 修正的Fama 和French (1998)经典价值回归模型Table 8 Modified Fama and French (1998) classical value regression model

3.3.2 公司固定效应

为了控制不随时间变化的公司层面遗漏变量可能带来的估计偏误,借鉴Ball 等[71]与Kim 和Zhang[72],本文进一步控制了公司层面固定效应,以缓解可能的内生性。从表9 的回归结果可以看出,控制公司层面固定效应后,前瞻性信息披露变量Forwardi,t-1与现金持有变量Cash/ATi,t的交乘项仍然显著为正,表明了文章回归结果的稳健性。

表9 前瞻性信息披露与现金持有价值的回归结果:控制公司固定效应Table 9 Regression results of forward-looking statement on value of cash holding:Controlling firm fixed-effects

3.3.3 Fama-Macbeth 回归与双聚类回归分析

在主回归中我们将误差项在公司层面聚类以控制误差项可能的时间序列相关问题,而对于公司金融领域面板数据的回归分析,误差项也容易受到截面相关的影响,使得OLS估计系数标准误偏小,放大估计系数的弃真风险[73]。因此,考虑到Fama-MacBeth 估计方法在处理截面序列相关问题的优势,以及优化模型估计量标准误的可靠性,本文在稳健性检验中使用Fama-MacBeth 估计方法进行回归,如表10 中(1)列所示。此外,本文还使用了双聚类法(double cluster)在公司层面和年度层面进行聚类,同时控制了截面相关与时间序列相关的问题,如表10 中(2)列所示。回归显示结果依然存在,表明了文章回归结果的稳健性。

表10 Fama-Macbeth 回归与双聚类回归分析Table 10 Fama-MacBeth regression and double cluster regression

作为以文字性的非财务信息为主的前瞻性信息,是以未来发展为视角,提供了基于公认准则而产生的表内信息及报表附注无法提供的信息,是上市公司对外披露的信息当中最具有价值的部分,然而以往国内从相关大样本下对前瞻性信息进行研究的成果仍然较少。本文以2007—2018 年我国A股上市公司为样本,实证检验了前瞻性信息披露与公司现金持有价值的关系。结果发现,前瞻性信息披露更多的公司,其公司现金持有价值显著提高。在替换了检验模型之后,本文结论依旧稳健。进一步本文发现,当公司所处行业竞争激烈时,管理者对于宏观环境与市场发展趋势等前瞻性预判显得更为重要,因此投资者会更加重视前瞻性信息披露。具体而言,当行业准入门槛较低,行业集中度较高,或者产品可替代性更高时,前瞻性信息披露与公司现金持有价值的关系更加显著。后续证据发现,当媒体关注度高、内部控制有效性强与地区社会资本水平高时,投资者更加相信管理者披露前瞻性信息的真实性,因此前瞻性信息披露与公司现金持有价值的关系更加显著。

基于本文的经验证据我们建议:上市公司应提升文本信息披露质量,增加前瞻性信息等增量信息的披露含量,如对市场态势、行业发展、经济环境的预判以及公司未来详细的发展战略等。由于投资者能够判断并解读MD&A 前瞻性信息价值,因此高质量的信息披露能够提升公司价值与声誉,获得投资者青睐,形成前瞻性信息披露吸引投资者关注,由投资者关注再促进企业前瞻性信息披露的良好循环。另一方面,监管部门应进一步完善我国MD&A 信息披露法律法规,增强信息披露监管力度,规范与统一文本信息披露的要求,保证文本信息的可读性与可靠性,使得投资者能够最大化吸收与理解MD&A 的增量信息,做出正确理性的投资决策。

猜你喜欢前瞻性现金管理者形式正义的前瞻性要求:麦考密克的后果推理法律方法(2021年3期)2021-03-163D-ASL在TIA预后的前瞻性评价中的价值研究中华养生保健(2020年8期)2021-01-14强化现金预算 提高资金效益中国外汇(2019年18期)2019-11-25“刷新闻赚现金”App的收割之路知识经济·中国直销(2018年7期)2018-07-27只“普”不“惠”的现金贷商周刊(2017年23期)2017-11-24刘明怀:做卓有成效的管理者中国卫生(2016年5期)2016-11-12管理者当有所作为中国卫生(2016年4期)2016-11-12经腹腔镜Nissen与Toupet胃底折叠术治疗GERD前瞻性随机对照研究的Meta分析中华胃食管反流病电子杂志(2016年2期)2016-10-10管理者当有所作为中国卫生(2014年4期)2014-12-06给中青年管理者一片天地中国卫生(2014年10期)2014-11-12