中国大豆期货价格波动特征:基于中美贸易摩擦视角的ARCH类模型研究

时间:2022-12-07 11:10:03 来源:雅意学习网 本文已影响 人

刘 超,杜佳容,毛文倩

(1.河北大学 经济学院,河北 保定 071000;

2.河北大学 资源利用与环境保护研究中心,河北 保定 071000)

在当今世界的经济体系之中,各国之间的相互影响和渗透也日益加深。2018年以来,中美贸易摩擦不断升级,美方对中国的大量进口商品加征关税、限制中国企业的在美投资等行为标志着中美贸易摩擦的号角正式吹响,而我国也势必对美方输华产品采取反制措施。中美贸易摩擦的升级同时加剧了中美金融市场的相关关系,期货市场作为金融市场的重要组成部分,对其的研究也愈发关键。

在中美贸易摩擦加剧这一特殊时期,国际大宗市场震动加剧,大豆作为我国重要的粮食作物,同时也是中美双边最重要的农产品贸易产品,且我国的大豆消费和进口居世界首位[1],中美贸易摩擦势必对全球大豆产业链发展产生影响,同时将导致大豆的现货期货价格波动愈发剧烈。在中美贸易摩擦不断的局势下,中国出于反击目的,也宣布对原产于美国的大豆等农产品以及众多商品加征关税。其中我国对美国生产的大豆执行了加征25%关税的战略措施,这个举动在中美两国市场中掀起了轩然大波。且自我国对美国加收大豆关税后,大豆期货价格波动剧烈,因此有必要增强相关领域的研究,以便能够更好地应对大豆期货市场的风险。

随着我国经济水平的快速进步,我国大豆期货市场发展越来越成熟,同时期货交易量也逐步提升,期货市场价格发现和降低风险的能力也越来越强,因此,期货市场对于巩固我国农产品市场的安定和规定农产品价格等方面起到了不可忽略的积极作用。大豆期货在我国农产品期货市场中属于早期就已上市并拥有庞大的交易规模和强大的定价能力的期货交易品种。大豆期货依据其本身的优势特性对于指导大豆定价起到了至关重要的影响。但是近些年由于中美贸易摩擦、国际投机资本等各方面不利因素的制约,国内大宗农产品市场起伏不定。与此同时,我国大豆期货价格波动较大,期货市场积累了较多的风险因素。

中美两国作为全球大豆市场最为重要的供需伙伴,中美贸易摩擦对于大豆市场定价影响深远,在中美贸易摩擦背景下研究大豆期货市场具有重大理论与现实意义。一方面,在中美贸易摩擦背景下研究大豆期货市场可为分析大豆定价权提供理论参考,有利于维护我国大豆产业链相关企业的权益,保障我国粮食安全。另一方面,可以为市场参与者制定投资组合策略、套期保值提供理论参考,同时为监管部门进行风险防范提供理论依据。对此,以中美贸易摩擦升级为切入点,分析并研究我国大豆期货价格波动的特征,根据波动的实际情况制定并采取对应的政策措施,这对于稳定我国大豆期货价格波动具重要作用。

近年来,国内外关于大豆期货市场的研究颇多,研究成果丰富,这对中美贸易摩擦下的我国大豆期货价格波动研究具一定参考价值。

首先,对于影响我国大豆期货价格波动的原因,其研究成果十分丰富。王秀冬、谢娟、郑金英[2-4]等学者利用ARCH类模型、H-P滤波法或VAR模型进行实证分析,表明我国大豆期货价格受我国其他粮食期货价格及国际转基因大豆的影响。李显戈、杨浩[5-6]等学者学者借助Copula函数或协整检验研究证实我国大豆期货价格与美国大豆期货价格存在关联。此外,熊正德、邱雁、钱煜昊[7-9]等学者进行调查和研究显示外部因素比如外汇市场、国际投机基金、期货市场金融化和投机诱导等会对我国大豆期货价格变动造成冲击。

其次,对于期货市场价格的研究方法的选择,许多学者在研究时间序列波动性的问题时通常会采用ARCH类模型来进行实证分析,ARCH类模型在价格波动的问题上也取得了丰富且成熟的研究成果。罗万纯、林光华、李剑[10-12]等学者利用ARCH类模型分析模拟国内外粮食价格的波动,从而提出相应的措施来预防调控粮食价格波动的风险。一些学者则利用ARCH类模型并借助离散小波变换和溢出效应验证了不同序列或不同市场的关系,对于如何稳定农产品价格也提出了建设性意见[13-15]。

最后,关于中美贸易摩擦对农产品价格影响方面的研究。王原雪等[16]认为我国农产品对进口依赖度较高,中美贸易摩擦将严重影响我国农产品的价格走势。周政宁等认为在中美贸易摩擦背景下两国加征进口关税当导致我国农产品生产在短期内受到正向冲击,但从长期来看,中美贸易摩擦对于我国农产品价格的影响是负向的,且无论从长期还是短期来看,中美贸易摩擦对我国农产品的冲击更大[17]。另一方面,中美贸易摩擦背景下我国加征关税的报复性举措将导致美国本地农产品的供给过剩,诸多学者研究证明中美贸易摩擦将导致美国大豆市场价格下降,且中国反制举措也将影响美国棉花、玉米等农产品的市场价格[18-19]。

总之,不论国内还是国外关于大豆期货价格波动的实证分析以及ARCH类模型的应用探索已经取得了非常丰富的成果,为本文研究我国大豆期货价格波动提供了参考。在借鉴已有研究基础上,第一,本文数据选取具更强时效性,选用2015年1月—2020年12月近些年的大豆期货交易日数据进行建模分析,所得研究结果会更加精确,且与当下期货价格波动趋势更加贴合,能够更好地为市场监管者把控市场风险和投资者参与期货交易买卖提供参考。第二,研究结合中美贸易摩擦的时代背景,顺应时代热点,从一个全新的视角看待我国大豆期货价格波动,与之前研究大豆期货价格波动的文章形成差异。并利用许多学者已经经过丰富研究的ARCH类模型着手对我国大豆期货价格波动的特征开始分析研究,并为后续应对大豆期货价格波动的风险提出实质性建议。

鉴于此,在中美贸易摩擦背景下对我国大豆期货价格的收益率序列进行实证分析并最终确定了具体的ARCH类模型,借助ARCH类模型建模并拟合我国大豆期货价格的波动,通过回归估计验证了大豆期货价格的时间序列是否具有集簇性、非对称的特征,大豆期货市场是否为“高风险、高回报”,其中集簇性表现在大豆期货价格波动幅度大的时候通常会伴随幅度较大的价格波动,价格波动幅度小的时候则会伴随幅度较小的价格波动;

而非对称性表现在大豆期货价格上涨或价格下跌对未来期货价格造成的影响程度不同。在实证分析结果的基础上得出结论,并提出相应的对策建议。

(一)中美贸易摩擦前我国大豆期货价格的波动特征

分析中美贸易摩擦前我国大豆期货价格波动特征,选取2015年1月5日—2018年3月22日的交易日数据,中美贸易摩擦前我国大豆期货价格变化区间在3 322~4 521元/吨之间。由图1可知,我国大豆期货价格在2015年1月5日—2016年4月8日总体呈下跌趋势,2015年8月上旬开始大豆期货价格急速下降,在2016年4月8日跌到最低谷,2016年4月8日之后,我国大豆期货价格开始回温,在2016年12月22日达到高点,并相对幅度较小的波动直至2017年2月14日,之后到中美贸易摩擦爆发前夕,我国大豆期货价格总体呈下降趋势。

2015年全球大豆丰产,美国大豆价格大幅下跌,进口大豆不断涌入国内市场,导致我国大豆期货价格大幅下跌。2016年我国大豆需求略大于供给,并且由于受厄尔尼诺影响,全球大豆产量减少,大豆供应趋于紧缺,进而引发了2016—2017年的明显上涨现象。2017年全球大豆产量恢复,大豆市场处于供需略宽松的局面,因此我国大豆期货价格下滑。

图1 中美贸易摩擦前我国大豆期货价格波动趋势

此外,对中美贸易摩擦前的大豆期货价格数据进行描述性统计(见表1),可得到以下结论:我国大豆期货价格的平均值为3 896.182,标准差为275.009;

偏度为0.373,整体呈右偏;

峰度为4 521,远超过正态分布的峰度值3。此外,JB检验结果显示其明显显著,并且远远超过5%显著性水平上x2的临界值,因此可以拒绝原假设,证实了中美贸易摩擦前我国大豆期货价格并不是正态分布的,并且该分布出现了2次明显的波峰和1次波谷,符合描述的波动特征。

表1 大豆期货价格的描述性统计

(二)中美贸易摩擦后我国大豆期货价格的波动特征

选取2018年3月23日—2020年12月31日的交易日数据分析中美贸易摩擦后我国大豆期货价格波动特征,中美贸易摩擦后我国大豆期货价格变化区间在3 346~5 772元/吨之间。根据图2可知,我国大豆期货价格在2018年3月23日—2019年10月31日整体波动平缓,但出现了下降趋势。2019年11月—2020年末,大豆期货价格逐步攀升,出现剧烈上涨。

2018年中美贸易摩擦发生后,大豆期货市场中的交易者都处于观望状态,不敢冒险买入美国大豆,并且国家相关职能部门启动应对调控政策,我国大豆期货价格波动相对来说也处于稳定状态。2019年末—2020年受疫情影响,进口大豆仍存在变数,并且炒作因素开始占据主导地位,因此推升国内大豆期货价格上涨。

图2 中美贸易摩擦后我国大豆期货价格波动趋势

中美贸易摩擦前后我国大豆期货价格的趋势特征差异明显,在中美贸易摩擦之前,大豆期货价格呈现先降再升后降的趋势。在中美贸易摩擦之后大豆期货价格呈先降后升的波动趋势,究其原因,大豆期货市场易受到其他市场因素的干扰而导致其波动性极强,且中美贸易摩擦对我国大豆期货价格波动也起到一定的影响。

此外,对中美贸易摩擦后的大豆期货价格数据进行描述性统计(见表2),可得到以下结论:我国大豆期货价格的平均值为3 901.163,标准差为530.051;

偏度为1.442,整体呈右偏;

峰度为5 572,远超过正态分布的峰度值3。此外,JB检验结果显示其明显显著,并且远远超过5%显著性水平上的临界值,因此可以拒绝原假设,证实了中美贸易摩擦后我国大豆期货价格并不是正态分布的,该分布为呈现逐渐上涨趋势,符合描述的波动特征。

表2 大豆期货价格的描述性统计

(一)数据来源

大豆期货价格数据来源于我国大豆期货交易的唯一交易平台——大连商品交易所(简称 DCE),大豆期货在大连商品交易所参与期货交易的品种包括非转基因大豆和转基因大豆2种。其中将交易非转基金大豆的期货命名为黄大豆1号即豆一;

将交易转基因大豆的期货命名为黄大豆2号即豆二。由于我国非转基因大豆的生产量处于世界领先地位,并且在大豆期货市场中豆一交割的大豆现货有很大一部分属于我国生产,而豆二交割的现货则是主要源自国外进口。本文需要研究分析的是国内大豆期货价格波动,因此为了数据更符合实际情况,选择了豆一品种的期货价格,时间区间选取2015年1月5日—2020年12月31日的交易日数据,共计1 462个。

由于期货交易的特殊性,期货在进行交割时存在很多期货合约,并且一旦到达规定的交易日期,交割的期货合约就立即作废。此外,期货价格按照不同交割月份的合约划定,即便同一天交易大豆期货的价格也不固定为同一个,而是根据期货合约的不同,有若干个期货价格存在。所以,大豆期货价格并不按时间连续排列。但是为了分析和研究我国大豆期货价格波动,期货价格序列必须避免出现不连续的情况,因此笔者选择交易量相对较大的交割月份的合约选取每个交易日的大豆期货价格。详细来说,2015—2020年每一年的1—2月的大豆期货价格选取同年5月交割的合约,3—6月的大豆期货价格选取同年9月交割的合约,7—10月的大豆期货价格选取次年1月交割的合约,11—12月份的大豆期货价格选取次年5月交割的合约,以此类推,不断循环。

大连商品交易所给出了每日大豆期货的收盘价、结算价、最低价、最高价等,但其中最能反映出大豆期货价格波动的价格类别是结算价,因为大连商品交易所规定结算价是当日成交价格根据成交量计算得出的加权平均数。因此,结算价作为当日的交易价格,比其他几种价格都更具代表性。

为了避免大豆期货价格的波动起伏剧烈,笔者选用大豆期货价格收益率数据来建立ARCH类模型。期货收益率:

Rt=100×[ln(Pt)-ln(Pt-1)]

(1)

其中Pt、Pt-1分别代表第t、t-1期的期货价格。

(二)ARCH类模型的理论分析

大量的实证表明中美贸易摩擦背景下我国大豆期货价格时间序列具有异方差性,为了解决时间序列具有异方差性这一问题,自回归条件异方差(Auto-Regressive Conditional Heteroskedasticity,简写为“ARCH”)方程由Engle(1982)首次提出,通常由2个方程构建而成:

(2)

(3)

GARCH-M(GARCH-in-Mean)模型由 Engle,Lilien and Robins(1987)提出。在ARCH 模型的均值方程式(2)中加入同期波动ht就转化GARCH-M 模型:

(4)

式(4)中,λ是条件标准差的一个倍数,如果λ大于0,就表明大豆期货市场会因为市场风险的不断增加而需要更高的收益回报,该参数用来检验我国大豆期货市场是否具有“高风险、高回报”的特征。

检验波动非对称性的有无时,本文借助门槛ARCH(Threshold Auto-Regressive Conditional Heteroskedasticity,简写为“TARCH”)模型和指数GARCH(Exponential Generalized Auto-Regressive Conditional Heteroskedasticity,简写为“EGARCH”)模型进行分析,并且两个模型的估计结果可以相互验证。

TARCH 模型由Rabemananjara and Zokoian(1993)提出,其条件方差方程为:

(5)

式(5)中,dt-1是虚拟变量,当εt-1<0时,dt-1=1,否则,dt-1=0。此模型中,α1代表价格上涨现象(εt≥0)对ht带来的影响,而α1+φ则代表价格下跌现象(εt-1<0)对ht带来的影响。如果φ≠0,则表明我国大豆期货收益率序列波动是非对称的。当φ>0时,意味着我国大豆期货价格下跌现象对未来一期价格波动的影响大于大豆期货价格上涨现象对未来一期价格波动的影响;

当φ<0时,意味着我国大豆期货价格下跌现象对未来一期价格波动的影响小于大豆期货价格上涨现象对未来一期价格波动的影响。

EGARCH 模型由 Nelson(1991)提出,其条件方差方程为:

(6)

式(6)中,价格上涨现象(εt-1≥0)对lnht的影响为α+γ,价格下跌现象(εt-1<0)对lnht的影响为α-γ。如果γ≠0,则表明我国大豆期货收益率序列波动是非对称的。当0时,意味着我国大豆期货价格下跌现象对未来一期价格波动的影响小于大豆价格上涨现象对未来一期价格波动的影响;

当γ<0时,意味着我国大豆期货价格下跌现象对未来一期价格波动的影响大于大豆期货价格上涨现象对未来一期价格波动的影响。

(三) 平稳性和自相关检验

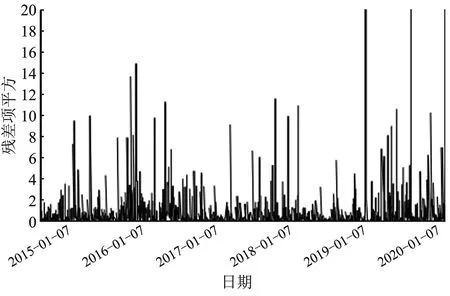

1.平稳性检验。在建立模型之前首先对大豆期货收益率序列进行单位根平稳性检验。根据中美贸易摩擦背景下大豆期货收益率变化图(见图3)可以看出,大豆期货收益率波动大致呈平稳趋势,并且存在波动的聚集现象。此外,大豆期货收益率序列的波动明显是非对称的。为了确保序列平稳,进一步选取ADF(Augmented Dickey-Fuller Test)检验用于验证大豆期货收益率的平稳性,根据其检验结果(见表3)可知,我国大豆期货收益率在1%统计显著水平下可以拒绝序列存在单位根、数据非平稳的原假设。所以,我国大豆期货收益率序列的数据是平稳序列,后续的实证分析利用原始数据就可以进行。

图3 大豆期货收益率变化

表3 平稳性检验

2.自相关检验。运用Eviews对中美贸易摩擦背景下大豆期货收益率序列进行自相关检验,观察Ra的AC值和PAC值来判断时间序列相关性,其检验结果见表4。由此可知大豆期货收益率序列存在显著自相关,其过去的收益对当前的收益有着较为显著的影响。通过Ra收益序列的高自相关性可以清晰地反映出大豆期货价格的波动具有集簇性这一特征。

表4 Ra自相关/偏自相关检验

(四)自回归模型和ARCH类模型的建立

1.自回归模型的建立。通过对Ra序列进行自回归估计的结果(见表5)可知,模型滞后一、二阶都具有很强的显著性,但是经过AIC和SC信息准则的比较后,确定模型为二阶自相关。因此建立自回归模型:

Rat=γ0+γ1Rat-1+γ2Rat-2+εt (7)

图4 残差项平方随时间变化图

2.ARCH类模型的建立。通过上述分析已经确定我国大豆期货收益率存在ARCH效应,然后逐次改变滞后项阶数进行检验,最终可以得到ARCH项仅在滞后二阶时显著的结果,因此建立ARCH(2)模型,模型形式如下:

(8)

为检验大豆期货价格是否存在非对称性即价格上涨或下跌信息对期货价格波动的冲击影响是否相同,因此引入TARCH模型和EGARCH模型,而且这两个模型的估计结果能够彼此验证。另外运用GARCH-M模型判断大豆期货市场是否存在高风险高回报的特征。建立的TARCH模型、EGARCH模型和GARCH-M模型依次如下:

(9)

(10)

Rat=γ0+γ1Rat-1+γ2Rat-2+λht+εt

(11)

(五)模型估计与结果分析

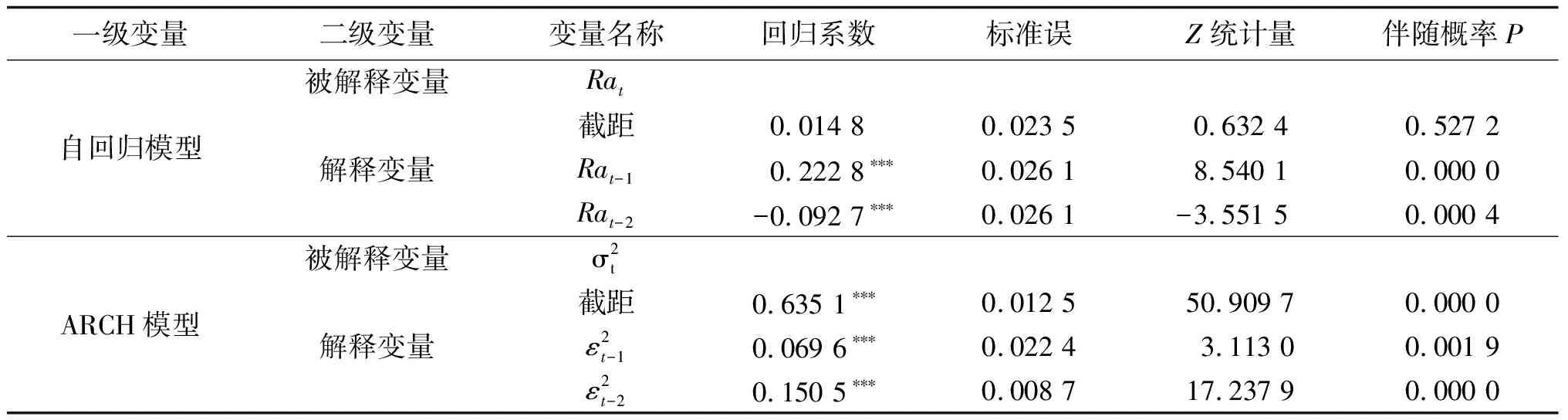

1.自回归模型和ARCH模型估计结果。使用Eviews10.0软件,对已经建立的模型(7)(8)进行估计,最终得到了我国大豆期货收益率序列的自回归模型和ARCH模型估计结果(见表6)。

表6 ARCH模型估计结果

其中,对中美贸易摩擦背景下大豆期货收益率序列建立的自回归模型的估计结果显示:在1%的显著水平下,我国大豆期货前一天的收益率的增加会导致当天收益率的增加,这两个变量是成正相关关系;

在1%的显著水平下,前两天收益率的增加会导致当天收益率的减少,但减少的量很小,这两个变量成负相关关系。

对中美贸易摩擦背景下大豆期货收益率序列建立的ARCH模型的估计结果表明:模型中ARCH项的系数均在1%的显著性水平下显著,也就是说本期收益率序列波动受到前两期收益率序列波动的正向影响。同时这也体现出我国大豆期货价格具有明显的波动,并且大豆期货收益率序列波动是存在集簇性的特点。

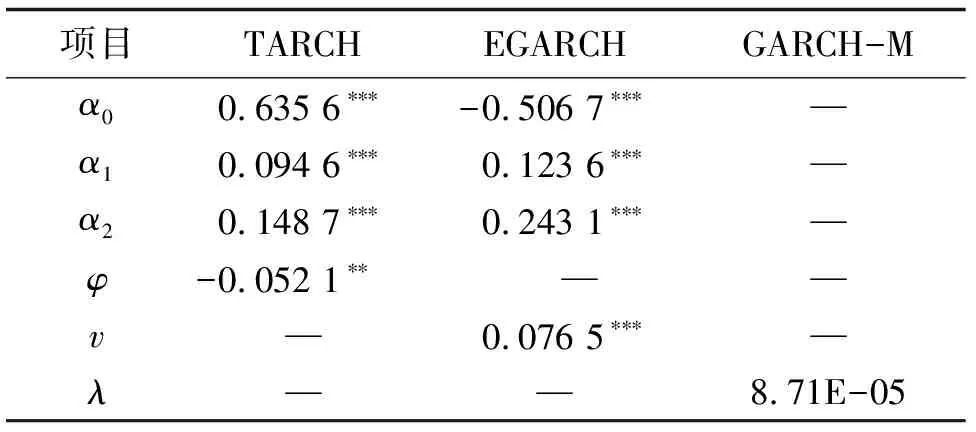

2.ARCH类模型估计结果。对ARCH类模型(9)(10)(11)进行估计,其结果见表7。根据TARCH模型的估计结果可知,φ的估计值在5%的显著性水平下显著,并且其数值是负数;

然而EGARCH模型的估计结果表明,γ的估计值在1%的显著性水平下显著,并且其数值是正数。因此说明中美贸易摩擦背景下大豆期货收益率波动存在显著的非对称性,即我国大豆期货价格下跌对未来一期价格波动的影响小于大豆期货价格上涨对未来一期价格波动的影响。

从GARCH-M模型估计结果中可知,中美贸易摩擦背景下大豆期货收益率自回归方程中λ的估计值为8.71×10-5,但其并不显著,这说明在此时段大豆期货市场中并不存在高风险高回报的特征。

表7 ARCH类模型估计结果

(一)结论

运用ARCH类模型在中美贸易摩擦背景下对2015年1月5日—2020年12月31日我国大豆期货价格波动进行了实证分析,结合中美贸易摩擦态势通过研究总结出3点结论。

1.中美贸易摩擦背景下我国大豆期货价格存在二阶ARCH效应,即我国大豆期货价格的波动特征为集簇性波动。根据ARCH模型的估计结果可知,ARCH(2)的各项系数分别为0.635 1、0.069 6、0.150 5,且伴随概率均小于1%,说明中美贸易摩擦背景下我国大豆期货收益率序列的波动是集簇的。具体来讲,大豆期货本日的价格与之前两个交易日的价格存在着序列相关性,即当前对大豆期货价格的直接冲击会给未来大豆期货价格造成显著性影响。其次,浮动剧烈的大豆期货价格波动会在某些特定的短时间段内爆发,同时平缓的大豆期货价格波动也会在另一些长时间段里发生。

2.中美贸易摩擦背景下我国大豆期货价格波动是非对称的,即价格上涨现象和价格下跌现象对于我国大豆期货未来一期的价格变动不具有同等的影响力度。根据TARCH模型和EGARCH模型的估计结果可知,判断价格波动是否为非对称的系数和都显著且不等于0,同时系数则表明我国大豆期货价格上涨现象在未来一期比价格下跌现象更能引起我国大豆期货价格的波动。之所以出现这种现象是因为正向价格造成的价格上涨会让期货交易者减少现存的持仓量,因此库存的减少使得它缓解外部带来的冲击和维稳期货价格的能力下降,进而未来一期的价格波动会加剧。

3.中美贸易摩擦这一时期,我国大豆期货市场没有出现“高风险、高回报”的特征。从GARCH-M模型估计结果中可知,能够代表市场具有“双高”特征的条件系数为8.71×10-5,但其并不显著。因此说明我国大豆期货市场并不是“双高”市场,暗示了我国大豆期货市场的大部分交易者在决策时非理性因素大于理性因素,我国大豆期货市场需要长远良好的发展和完善。

(二)政策建议

根据上述结论,提出以下建议帮助相关交易者和部门进行有效决策。

1.重视大豆期货价格上涨现象,加大对大豆期货交易量的监控力度。为确保我国大豆期货市场的稳定发展和对外贸易的有效进行,需重点关注大豆期货价格的上涨,并且在必要时刻采取应对措施,以便于抵抗大豆期货价格剧烈波动对中国农产品市场带来的不良影响。期货交易量的多少可以从某些角度反映出期货市场的波动情况,因此从深层次探索研究交易量在期货市场所包含的变动信息,可以间接侦察出大豆期货市场的波动力度。市场监察者要对期货市场中短期内大幅度变动的交易量保持警觉并采取持续监测。

2.强化稳定持续性市场风险的措施,完善大豆期货价格的预警机制。我国大豆期货价格波动存在集簇性的特点,在大豆期货市场波动加剧的情况下,市场监管者应做好调整接连不断的市场风险的准备,并在风险到来前强化丰富现有的调控措施。同时深入分析新冠疫情对大豆期货价格的影响,提高大豆等抵抗外部影响的能力。在无法彻底摆脱对美国大豆依赖的现实背景下,及时分析重大政治经济事件对于大豆价格影响,积极采取应对大豆期货市场价格波动的应对举措,完善大豆期货价格预警机制,促进大豆期货市场的稳定性。

3.完善信息披露机制,构建成熟的大豆期货市场监管机制。加强投资者的教育培训,帮助我国大豆期货市场上的投资者了解大豆期货更多知识,以减少投资者交易行为的不理性。完善信息披露机制使大豆期货市场各项信息透明化,有助于大豆期货市场上的投资者获取所需信息,理性分析,科学决策,从而减少非理性行为,纠正认知偏差,从而有效减少期货市场上价格的异常波动。当前我国大豆期货市场监管机制不够完善,系统性制度仍存在不足,在国外政策的冲击、疫情干扰等不确定因素的影响下,容易导致大豆期货价格的波动。亟需强化期货市场的法制法规建设,借鉴国外相关成功经验,完善我国大豆期货市场的规则,构建成熟的大豆期货市场监管机制。

4.期货套期保值交易者应该合理选择套保单平仓时机和套保单持仓量。根据我国大豆期货价格的集簇性特征,我国大豆期货市场上如果发生大的价格波动,将引起新的类似的波动,可能会造成与大豆现货市场价格的偏离,因此如果当套期保值交易者发现大豆期货价格向不利方向发生大的波动时要及时平仓,避免在期货市场上的套保资金进一步损失,要根据市场实际情况进行平仓操作,不一定要与现货交易同步。由于我国大豆期货价格波动是非对称的,并且大豆期货价格上涨带来的波动要强于价格下跌,所以大豆期货市场为“牛市”时,价格波动更为剧烈,因此在大豆期货市场呈现“牛市”状态时,可以适当减少持有套保单的持仓量。

猜你喜欢 期货价格期货市场摩擦 纸浆期货市场相关数据造纸信息(2022年2期)2022-04-03摩擦是个好帮手作文周刊·小学二年级版(2018年9期)2018-04-18动摩擦因数的测定新高考·高一物理(2016年10期)2017-07-07浅析国际原油价格的波动原因现代营销·学苑版(2016年11期)2017-01-19“一带一路”建设背景下郑州商品交易所发展研究对外经贸(2016年8期)2016-12-13沿边金融改革试验区破解期货市场发展困境的思考桂海论丛(2016年4期)2016-12-09期货市场投资策略研究财会学习(2016年19期)2016-11-10基于ARIMA模型的沪铜期货价格预测研究商(2016年27期)2016-10-17期货真实库存的研究商(2016年1期)2016-03-03Smart Shirts Generate Electricity中学科技(2015年10期)2016-01-06