金融衍生品与固定收益证券的收益:风险管理的未来?

时间:2023-06-22 10:20:04 来源:雅意学习网 本文已影响 人

长久以来,对金融衍生品或固定收益证券定价的关注远大于对其收益的关注,这是因为并没有很好的理论工具计算它们的期望收益。论文《或有权益产品收益率的等价期望测度理论》(A Theory of Equivalent Expectation Measures for Contingent Claim Returns)提出了一种新的理论方法,可以系统性地解决这类问题。

资产定价是现代金融理论研究的核心问题之一。20世纪70年代初,费希尔·布莱克(Fisher Black)、迈伦·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)在期权定价领域取得重大突破,提出了后来被称为的布莱克-斯科尔斯-默顿(Black-Scholes-Merton)期权定价理论,学界后续进一步发展了基于无套利的风险中性定价(Risk-Neutral Pricing)理论以及基于无套利均衡的等价鞅测度(Equivalent Martingale Measure)定价理论。这些理论共同将资产定价的研究推向了一个前所未有的黄金时代,并激发了在金融实践工作中大量运用相关理论方法的热情,对衍生品、固定收益证券等金融产品的设计、定价与对冲都产生了非常深远的影响。

时至今日,资产定价理论发展高度成熟,各种复杂的定价模型层出不穷,交易员可以娴熟地运用模型对固定收益证券、期权以及复杂的结构化产品进行估值与定价,并根据估值结果进行交易。但如果向交易员请教如下两个问题,交易员可能莫衷一是。

问题1:假设今天买入了一只6个月后到期的看涨期权,并计划只持有2个月就将其平仓,今天该如何估计持有该期权这2个月的预期收益率?

问题2:假设今天还买入了一只5年后到期的公司债,并计划持有2年后就将其卖出,今天又该如何估计持有该债券这2年的预期收益率?

期权或固定收益证券等或有权益类产品的研究一直更侧重于关注估值与定价,比如各种复杂的期权定价模型是为了对期权估值,各种简约化或结构化的信用风险模型是为了对信用债估值。而如果要考虑或有权益类产品的预期收益率是多少,翻遍各种教材可能也很难看到相关讨论。定价是对当前价值的评估,预期收益率则是在给定当前价值的前提下,对未来收益的预期。显然,期权或债券作为可投资的金融产品,投资者需要承担风险,也必然要求获得回报,他们的预期回报率如何计算?尤其上述两个问题又都涉及持有这类金融产品后的中途“退出”,这种情况下这类未定权益产品的预期收益率如何估计?现有的理论并没有很好地解决这类问题,现有的实践则可能更多是一种妥协(比如期权的希腊字母仅能计算瞬时收益率,债券的到期收益率仅能衡量债券不违约且持有至到期的预期收益率)。

笔者与美国马萨诸塞大学教授桑杰·纳瓦哈(Sanjay Nawalkha)合作发表的论文《或有权益产品收益率的等价期望测度理论》(A Theory of Equivalent Expectation Measures for Contingent Claim Returns)(以下简称“论文”)通过提出一种新的“等价期望测度”(Equivalent Expectation Measure)理论,系统性地回答了上述一大类问题。论文2022年发表在国际主流学术期刊《金融学期刊》(Journal of Finance)上。

论文计划求解预计持有(金融衍生品或固定收益证券等)或有权益类产品至未来某任意时刻的预期收益率。显然,只需要计算站在今天而言该产品在预计持有的未来时刻的期望价格即可。例如,今天以0.1元的市场价买入6个月期的看涨期权,预计持有2个月后将该期权平仓,那么今天预期2个月后这只剩余期限为4个月的期权的平仓价格为多少?只须计算这只期权在2个月后的期望未来价格,假设通过论文的方法计算出来为0.15元,则该期权的预期收益率即为50%(0.15/0.1-1)。

为了求解期望的未来价格,我们先回顾下如何求解当前的价格,即如何进行传统的定价。对衍生品等或有权益类产品的定价,从布莱克-斯科尔斯-默顿模型发展而来的风险中性定价思想应用极广。其核心要义是存在一个风险中性世界,在这个世界里所有投资者都是风险中性的,当投资的风险增长时,投资者并不需要额外的期望收益率,仅获得期望的无风险收益即可。这当然与我们生活的现实物理世界不同,现实世界中投资者承担的风险越大,其要求的期望收益率也越高。但风险中性定价的绝妙之处在于,将衍生品放在“虚构”的风险中性世界中给出的估值与其在现实世界中的估值是完全一致的。因此,对复杂的衍生品进行定价时,往往可以简单粗暴地将其转换到风险中性世界,而无须关心买方与卖方的风险厌恶程度。这一方法进一步由哈里森与克雷普斯(Harrison &Kreps,1979)扩展为更一般化的等价鞅测度定价理论。

论文为了方便地计算或有权益产品的期望未来价格,也虚构了一个新的世界,论文称其为“等价期望测度”世界。这个新的世界直觉上的含义非常简单,在这个世界里,以投资者任意给定的预计未来持有或有权益产品的时间点为分割点,分割点前后则分别为真实世界与风险中性世界。仍以上文买入6个月期期权并持有2个月为例,在其对应的等价期望测度世界里,前2个月的世界为真实的物理世界,后4个月的世界为用于定价的风险中性世界。

可以看到,分割点以前为真实世界,所以等价期望测度世界保留了现实世界中投资者风险厌恶程度的信息,因为投资者需要估计的预期收益率必须是基于现实世界的,是取决于市场风险溢价的;

分割点以后为风险中性世界,因为站在分割点处面临的仍然是一个还未到期的或有权益产品(如上例中的4个月期期权),仍涉及对该产品在分割点时刻的定价,则风险中性世界对于定价的便利性便仍被保留了。所以,等价期望测度世界是一个同时结合了现实世界信息与风险中性世界信息的混合(hybrid)世界。值得注意的是,现实世界与风险中性世界都是等价期望测度世界的特例:当预计持有产品到当前时刻时,等价期望测度世界退化为风险中性世界;

当预计持有产品至到期时,等价期望测度世界退化为现实世界。

论文展示了,对于几乎所有的金融衍生品或固定收益证券(如期权、国债、公司债、利率衍生品等),只要该或有权益产品在风险中性世界下能给出定价公式,基于该论文提出的等价期望测度,就可以非常方便地计算这些产品的期望未来价格解析解,并且期望价格解的形式仍可以保留传统定价公式解的良好形式。以经典的布莱克-斯科尔斯-默顿模型为例,图1对比了传统的期权定价公式与论文得到的期望价格公式,可以发现二者的形式是非常一致的,但期望价格中引入了真实世界里资产的期望收益率(μ)信息,且分割点(H)也在其中发挥作用。

图1 布莱克-斯科尔斯-默顿期权定价公式与期望价格公式对比

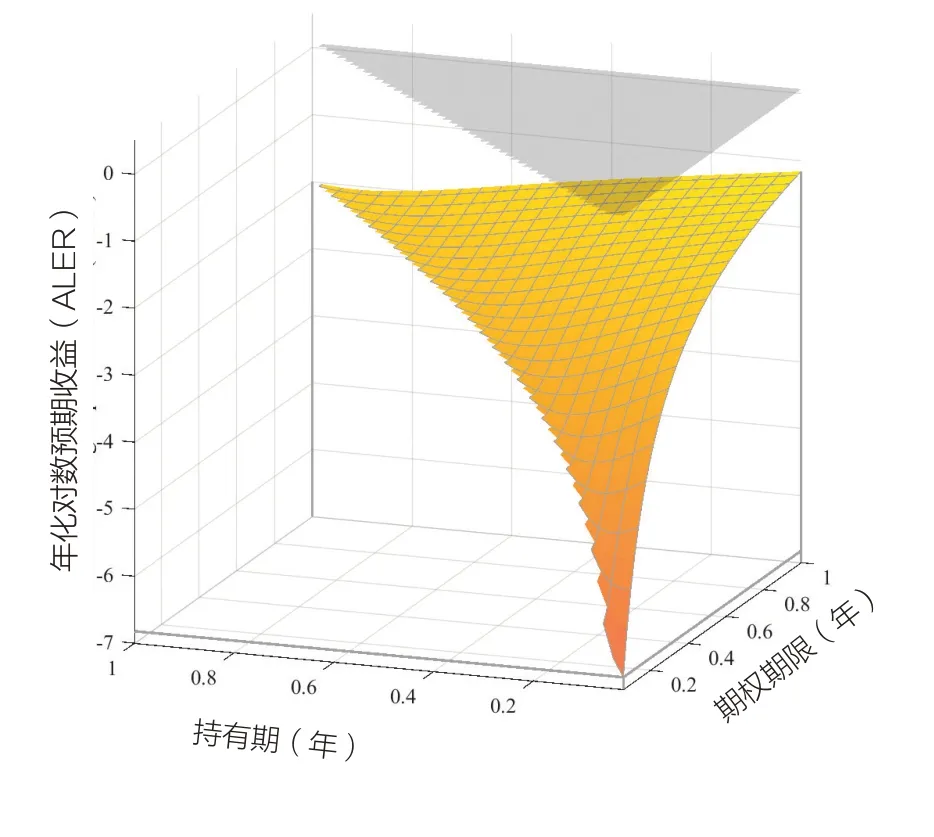

论文提出的等价期望测度方法可以被广泛用于金融衍生品和固定收益证券的风险管理领域。如图2给出了在复杂的随机波动率带双跳模型下平值看跌期权的期望收益三维图,首次揭示了期权的预期收益随着到期时间与持有时间如何变化的全景图。美国斯坦福大学商学院金融学杰出讲席教授、2009年美国金融协会主席达雷尔·达菲(Darrell Duffie)对该方法给予了高度评价,认为该方法是等待金融市场实践应用的强大工具。

图2 平值看跌期权的期望收益三维图

猜你喜欢等价测度期权三个数字集生成的自相似测度的乘积谱数学物理学报(2022年3期)2022-05-25等价转化新高考·高三数学(2022年3期)2022-04-28R1上莫朗测度关于几何平均误差的最优Vornoi分划数学物理学报(2022年2期)2022-04-26非等熵Chaplygin气体测度值解存在性数学物理学报(2020年4期)2020-09-07Cookie-Cutter集上的Gibbs测度数学年刊A辑(中文版)(2020年2期)2020-07-25因时制宜发展外汇期权中国外汇(2019年15期)2019-10-14人民币外汇期权择善而从中国外汇(2019年23期)2019-05-25n次自然数幂和的一个等价无穷大中文信息(2017年12期)2018-01-27初探原油二元期权能源(2016年2期)2016-12-01收敛的非线性迭代数列xn+1=g(xn)的等价数列中央民族大学学报(自然科学版)(2015年2期)2015-06-09