基于数据模型分析的非法校园贷个体识别和规避研究

时间:2022-10-01 08:35:06 来源:雅意学习网 本文已影响 人

黄羽阳 李上上 何小琳 宋秋实 潘婧琳 周进进

摘 要:近年来,在经济利益驱动下,网络贷款发展迅速,部分P2P网络非法借贷平台持续向大学拓展业务。大学生缺乏相关经验,很容易跌入金融陷阱。虽然国家相关部门出台了相关措施和文件来治理非法校园贷问题,但是仍然需要政府、学校等多方面的配合才能有效防范不良校园贷。本文通过设计显著因素识别问卷,建立Logistic回归分析模型得出大学生校园贷显著相关因素,最后通过软件模拟仿真确定行之有效的规避措施。

关键词:数据模型;非法校园贷;识别;规避

中图分类号:D9 文献标识码:Adoi:10.19311/j.cnki.16723198.2022.18.081

0 引言

在过去的十几年中,中国的经济快速发展,给很多人带来了机遇,同时对社会的安稳也构成了极大的挑战,其中网络贷款就是一个比较突出的问题。涉及“裸条”,就是基于非法校园贷平台,以“裸条”形式抵押作为女大学生“裸贷”的放款条件。法律保护的是合法借贷关系。《中华人民共和国民法通则》第3条规定,所有民事活动均应尊重社会道德,不得损害社会公共利益,扰乱社会经济秩序。《合同法》第7条还规定,当事人履行合同时,应当遵守法律、行政法规,尊重社会道德,不得扰乱社会经济秩序,损害公共利益。可以看出,使用裸照作为抵押品违反了最基本的公共秩序原则。如果校园贷款涉及高利润问题,则应遵循最高人民法院对私人借款的司法解释,并审查贷款利息是否在法律规定的范围内。超出36%即为高利贷,不会受到法律的保护。除此之外,此类校园贷涉嫌敲诈勒索、传播淫秽物品、侮辱罪,即是论文要识别和规避的非法校园贷。

1 相关文献综述

校园贷是针对在校大学生为目标群体,对其消费金融产品。所以校园贷本质上是一种网络借贷。近年,随着校园贷现象增加,国内外学者在消费金融领域的信用风险研究方面已经取得了巨大成就。消费的生命周期理论最早由Modigliani& Brumberg提出。Modigliani& Erumberg认为,消费者在安排自己生命周期中的消费时,会综合考量自己的财富和收入情况及对未来的理性预期,以期获取最佳安排而使得总效用最大化。国内黄辉和沉洪波(2010)通过分析影响我国信用卡持卡人信用卡使用频率的因素,分析了国内商业银行信用卡中心的微观数据。结果发现,中国信用卡持有者的消费规则具有明显的生命周期效应。就影响因素而言,持卡人的基本信息,如职业、收入、地域等信息都会对信用卡使用频率产生影响。在信用风险方面,学者利用国外P2P在线贷款平台Prosper,Lending Club等提供的交易数据来建立模型。深入研究发现信用评级,收入与负债比率,FICO评分和营业额利用率对违约行为有显著影响。国内的小额信贷研究尚处于初级阶段,主要集中在发展现状和前景,运作模式,法律制度建设和监管分析,以及投资决策因素。

2 问卷设计

问卷的设计过程遵循“科学性”“全面性”和“时效性”的原则。科学性原则方面,通过大量阅读校园贷的文章,对不同观点进行对比分析,认真讨论,运用社会学和心理学的知识与被调查者进行交流,获得全面的调查资料;全面性原则方面,依据调查目的,结合問题的内在以及外在因素,全面系统的收集相关资料,从多方面选择相关因素;时效性原则方面,总结资料时间集中在近两年,对于一些原来可能影响,而现在几乎不影响的因素进行舍弃。确定因素层次主要包括:家庭影响方面、个人影响方面以及环境影响方面。

2.1 家庭影响因素

(1)家庭经济情况:方匡南等(2010)构建信用违约风险模型中发现在家庭经济好的情况下,可能学生每月可以得到的生活费足以在学生衣食住行之余,满足学生购物和娱乐的需求。

(2)父母受教育水平:于立勇(2004)在 Logistic 回归模型的基础上构建信用风险测度模型中发现父母受教育水平为显性变量。

2.2 个人影响因素

(1)性别:这一指标在调研中普遍存在,方匡南等(2010)在对信用卡持有人信用风险的研究中发现性别是网贷是否发生的一项重要指标。

(2)年级:根据调研,研究对象为大学生,所以将年龄再次细分为年级。方匡南等(2010)采用非参数随机森林法,发现各年级不同特质对网贷可能性的影响都是存在的。

(3)个人对校园贷的认识:罗方科等(2017)指出,对校园贷的认识,基于学生对征信系统的了解和对利息制度的了解。

(4)月收入及收入来源:黄卉、沈红波(2010)在分析我国信用卡持卡人使用信用卡频率的影响因素时,发现我国在校大学生进行校园贷的主要原因是月收入与消费水平不统一。

(5)个人消费欲望:Modigliani& Erumberg认为,个人消费欲望关系到超前消费观念。通常来说,如果消费欲望并不强烈,那一般不会进行校园贷。

(6)学历:张娟等(2016)采用Group LASSO方法对广义半参数可加Logistic回归模型进行变量选择和估计指出本科、大专、硕士博士等不同学历的学生,所受教育程度不同,社会阅历也有所不同,进行校园贷的程度就不同。

2.3 环境影响因素

(1)贷款安全教育程度:吴浩、胡玥。高校“校园贷”现状调查及对策研究,发现有组织的对学生进行借贷安全性的教育会对大学生的借贷行为产生影响。

(2)社会新闻关心程度:在两会期间,有代表发现社会新闻的关心程度,一方面会影响到网贷组织,另一方面,也会提高社会公众对校园贷网贷的警惕性。需要媒体的正确引导,指导大学生正确选择。

3 实证分析

3.1 数据收集

通过分层抽样法,于2021年9月到2021年10月,对南京的三个不同层次的大学按照不同的年级进行调查,总共发放问卷2137份,剔除无效问卷,收回问卷2096份,其中有效问卷1928份,问卷的有效回收率902%。其中纸质问卷共1000份,在 “211”院校发放300份,回收统计287份;在普通本科院校发放400份,回收统计389份;在专科院校发放300份,回收统计283份。网络问卷通过问卷星发放收回1137份。通过设置干扰项选题,筛选掉无效问卷168份。

自选变量选取学历、所属专业、年级、生活费充裕程度、生活费来源稳定性、对个人征信了解程度、对现代金融信息了解程度等19个变量进行统计。详细数据见表1。在发布问卷时并不能有效地控制各个分层的问卷数,所以在问卷整理结束后,通过对南京各大高校的不同层次学校比例进行计算,按照南京高校比例选取出样本进行分析,具体描述性分分析如表1。

收集大学生校园贷使用情况调查问卷因素,进行相关数据统计。

3.2 模型构建

论文利用逻辑回归分析确定自变量影响因素;通过数学建模软件MATABLE进行层次分析,确定因素权重,以解决层次分析法中判断矩阵构建的繁琐性。

3.2.1 提出假设验证

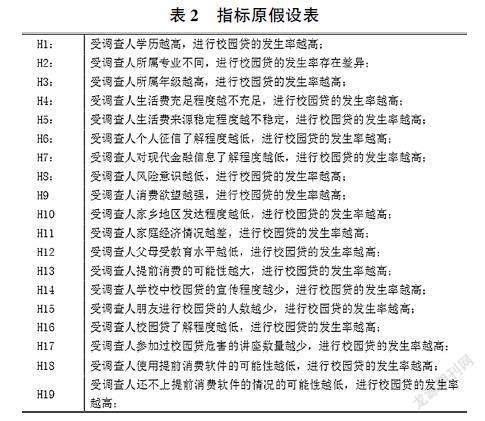

对校园贷借款人信用风险的相关指标作出如下假设,如表2。

将调研所得1928份样本数据导入SPSS,选择二元logistic回归,在所得的结果数据集中进行数据筛选,结果见表3。在输出结果中,指标数据对应的sig值作为检验条件,sig值小于0.05,则接受原假设,表示该假设通过检验,对应指标具有统计意义,保留该指标;反之则拒绝原假设,该假设未通过检验,对应指标不具有统计意义,删除该指标。通过筛选具有统计意义的指标,获得8个有意义指标,结合表中数据,以回归系数B为比较维度,进行初步分析。

经过假设检验的有如下八个指标,见表4。

“超前消费欲望”的回归系数是041,系数为正,该因素与大学生进行校园贷的行为正相关,消费欲望增强,会导致这一部分大学生选择校园贷的倾向增加,这一部分大学生缺乏正确的消费观念,缺少消费计划,甚至会盲目选择一些超出自己购买能力的奢侈品,从而增大了进行校园贷行为的可能性。

“是否有过未及时还款违约”对大学生是否选择进行校园贷的影响显著,回归系数达到0894,表明曾有过未及时还款行为的大学生对校园贷的接受程度更高,同时也是校园贷的重要目标客户,拥有更大的再次进行校园贷的可能。

“学历”回归系数为正数,表明存在一定程度的正相关,学历的提高会增加大学生进行校园贷的可能性。学历增加,一定程度上说明学识、认知程度的增高,随着学历的增加,大学生本身的消费水平和消费层次会有一定程度的提高,生活成本增大,对校园贷的接受程度也就更高。

“是否会评估风险”的回归系数分别是-0704。风险意识的增强,代表大学生会更加理性的对待校园贷,可以理性地看待分析校园贷,会减少进行校园贷的行为。

“身边是否有校园贷人群”的回归系数是0208,与进行校园贷的行为存在正相关,周围的人群,可以影响到学生本人是否进行校园贷的选择,即周围有人进行校园贷可能增加学生进行校园贷的可能性。

“校园贷的了解程度”的回归系数是0479,即校园贷的了解程度的增加,会增加校园贷选择的可能性,对校园贷的了解程度增加,学生更乐意去在需要的时候适当地进行校园贷以缓解暂时的经济压力。

“生活费充裕程度”對于校园贷的影响系数是-0596,系数为负,与进行校园贷负相关,即生活费越充裕的大学生,越不会进行校园贷。生活费充裕的学生,其在日常生活中具有的经济压力越小,面对一般的消费需求,其基本的生活费便可以应对。

“学校宣传教育情况”的回归系数为-0649,系数为正,表明宣传教育的增强,可以有效地促使学生避免进行校园贷。

以上是基于logistic模型的数据运算,对于调研指标的初步筛选和分析,各指标对进行校园贷影响更为具体的影响系数需要通过“专家问卷”和“层次分析法”方法进一步精确。

3.2.2 层次分析法确定权重

校园贷的影响因素是复杂的、多因素的组合系统。为了提高模型的全面性,客观性和科学性,根据之前学者的文章,考虑各个因素的影响,借助于层次分析法(Analytic Hierarchy Process或AHP)原理。根据对调查获得数据的分析,所有被调查的因素当中,八个对于在校大学生是否会选择进行校园贷影响效果比较显著,结合有关专家在专家问卷上所给出的建议,把影响大学生进行校园贷的显著因素分为家庭层次、自身层次和环境层次,将八个因素归类到这三个层次下进行分析。校园贷的影响因素是复杂的、多因素的组合系统,借助数学建模软件MATABLE的帮助,得到因素最终权重。

(1)确定分层模型指数。

(2)因素分层。对上述因素进行分层过程当中,例如家庭层次,只有一个因素通过了logistics的显著性检验,在层级内没有可比性;同样的环境层次所包含的因素也不多。最终将所有因素放在一起进行比较重要性,即对上述八个因素展开综合比较,建立因素分层图。

(3)确定相关因素权重。

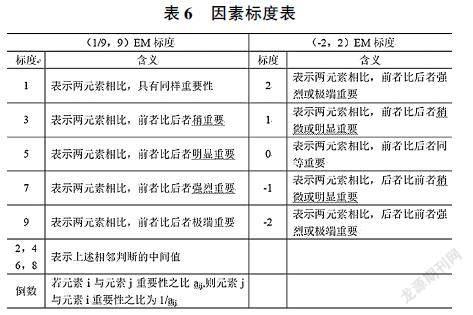

由于获取的因素跨度较大,涉及多方面,最终选取(1/9,9)EM标度作为判断所有因素相对重要性的标准,选择9标度和5标度如表6。

将上述的八个因素设计进专家问卷当中,根据专家打分确定八个因素的最终赋分值,以(1/9,9)EM标度作为判断所有因素相对重要性的标准。通过专家小组会议的反复商讨,形成了统一意见建立先关矩阵,并将矩阵代入数学建模软件MATABLE确定相关因素权重系数。

3.3 “校园贷”风险规避机制理论提出

3.3.1 家校结合的“校园贷”风险规避机制的现实依据

苏霍姆林斯基指出:“最完备的教育是学校和家庭的结合”“教育的效果取决于学校和家庭的教育影响的一致性,如果没有这种一致性,那么学校的教学和教育过程就会向纸做的房子一样倒塌下来。”离开家庭教育的参与,仅凭学校教育很难发挥最大效用,因此,只有通过采取家校结合的“校园贷”风险防范和教育引导措施,才能从根本上减少不良“校园贷”事件的发生。

3.3.2 小组互助机制的理论依据——基于“需求层次理论”和“人格结构理论”

小组互助是以志愿者为主要力量的基于马斯洛需求层次理论和弗洛伊德的人格结构理论设的心态修正方法。马斯洛的需求层次理论认为,需要是有机体内部的一种不平衡状态,表现为对内部或外部生活条件的一种要求,并成为有机体活动的源泉和动力。他认为人的需要从低到高由五个等级构成,即生理需要、安全需要、归属和爱的需要、尊重的需要、自我实现的需要。大学生在生理上发展的较为成熟,但经济上未完全独立,仍需要父母的支持与援助。从这一理论出发我们认为大学生除生理和安全需要外,其他三种需要很难得到满足。因此活动设计时应该考虑大学生归属和爱,以及尊重和自我实现的需要。

4 结论

近年来,在经济利益驱动下,网络贷款发展迅速,部分P2P网络借贷平台持续向大学拓展业务。同时,非法校园贷趁机而入。而大学生缺乏相关经验,很容易跌入金融陷阱。虽然国家相关部门出台了相关措施和文件来治理非法校园贷问题,但是仍然需要政府、学校等多方面的配合才能有效防范不良校园贷。本文通过文献调研设计显著因素,利用层次分析模型统计得出因素相关权重,确定校园贷行为识别模型。借助该模型明确在校大学生校园贷风险的预测和识别相关因素,结合高校、家长、政府等多方面及早发现和解决大学生涉足非法校园贷的问题,避免大学生落入校园贷陷阱。

参考文献

[1]林燕霞,许再佳.关于“校园贷”乱象的背景分析及对策[J].长春教育学院学报,2017,(33):5860.

[2]陈倩.基于Logistic模型的大学生校园贷研究[J].商洛学院学报,2017,(4):8082.

[3]李云.从学校视角探讨校园网贷的现状和对策[J].贵州师范学院学报,2017,(8):7578.

[4]吴浩,胡玥.高校“校园贷”现状调查及对策研究:以徐州地区高校为例[J].知识经济,2017,(11):179180.

[5]曹延汹,肖楠.对校园贷的探究与思考—兼谈当代大学生消费观[J].中小企業管理与科技,2017,(5):4950.

[6]李晶,高校校园安全与“校园贷”[J].教育现代化,2017,(9):4445.

[7]张月.“互联网+”模式下大学生校园贷的发展现状及对策研究[J].开封教育学院学报,2017,(6):3435.

[8]丁方达.互联网金融监管的国际经验及其对我国政府的启示——以P2P网络信贷为例,四川行政学院学报,2017,(1).

[9]罗方科,陈晓红.基于Logistic回归模型的个人小额贷款信用风险评估及应用[J].财经理论与实践,2017,38(1):3035.

[10]李岚晟.校园贷2.0背景下大学生信贷风控评估指标体系的建立[J].财会学习,2018,(11):221+233.

猜你喜欢 数据模型规避识别 基于区块链的微网绿电交易数据模型研究现代信息科技(2021年21期)2021-05-07关于PowerDesigner软件工程技术的研究现代盐化工(2019年6期)2019-09-10新时期企业的税务风险与规避之道经营者(2016年19期)2016-12-23企业内部审计外部化的风险与规避对策新闻前哨(2016年11期)2016-12-07中国如何规避“中等收入陷阱”商(2016年33期)2016-11-24ORM工具电脑知识与技术(2016年10期)2016-06-16论犯罪危险人格的识别企业导报(2016年10期)2016-06-04