经济责任审计与审计信息化建设深度融合的框架构建

时间:2022-10-01 18:40:07 来源:雅意学习网 本文已影响 人

杨熳 卢俊峰

[摘要]经济责任审计与审计信息化建设的深度融合促进了经济责任审计的新时代要求在审计实务中的落地生根。WSR系统方法论以物理、事理和人理三个方面为基础,优化了经济责任审计与审计信息化深度融合的路径,有效构建了经济责任审计与审计信息化建设深度融合的功能框架、业务框架和执行框架。

[关键词]经济责任审计 审计信息化 深度融合 框架构建

一、引言

经济责任审计是中国特色社会主义审计制度的重要内容,对于促进依法行政、推进国家治理体系和治理能力现代化具有重要意义,深化经济责任审计是新时期促进权力规范运行的有效举措。审计信息化是助推经济责任审计工作的重要技术手段,有利于充分发挥信息技术优势,打通审计实践中的各种堵点,使经济责任审计更好地发挥其在监督权力运行和促进履职方面的重要作用。与其他类型审计相比,经济责任审计在督促被审计单位堵塞漏洞,提高内部管理水平的同时,评价领导干部个人的经济责任履行情况。因而经济责任审计具备了“审事以审人,审人且审事”的特点,在审计目标与过程管理等多个方面具有特殊性要求,其信息化建设也具有自身特点。

新形势下,为更好地落实党和国家对经济责任审计的新要求,实现经济责任审计更长远的发展,需要融合物理、事理和人理,在实践中不断加快其信息化建设。经济责任审计信息化建设一方面要以实现经济责任审计的功能为目的,利用审计信息化实现经济责任审计的质效提升;另一方面将经济责任审计的目标、功能、业务、执行等内容在梳理的基础上融入审计信息化建设过程中。经济责任审计信息化中的功能框架、业务框架及执行框架与WSR系统方法论中的物理(Wuli)-事理(Shili)-人理(Renli)的逻辑相吻合。

WSR系统方法论在上世纪90年代由中国两位系统科学家提出,该方法由物理(Wuli)-事理(Shili)-人理(Renli)三大部分组成,旨在通过掌握物理、事理和人理三者的基本规律,实现复杂问题的综合性和系统性解决,为经济责任审计与审计信息化建设的深度融合提供了参考。

二、基于WSR系统方法论的框架构建

基于WSR系统方法论的经济责任审计信息化建设实现物、事、人的结合,达到“审事以审人,审人且审事”的目的。整个框架分为物理框架、事理框架和人理框架三部分。物理框架回答了经济责任审计的信息化是什么,具有哪些功能的问题,也可称之为功能框架;事理框架回答了经济责任审计信息化怎么做,具有哪些载体的问题,也可称之为业务框架;人理框架回答了经济责任审计的沟通、审计评价和审计结果管理是如何在组织中执行的,也可称之为执行框架。

(一)框架构建的总体思路

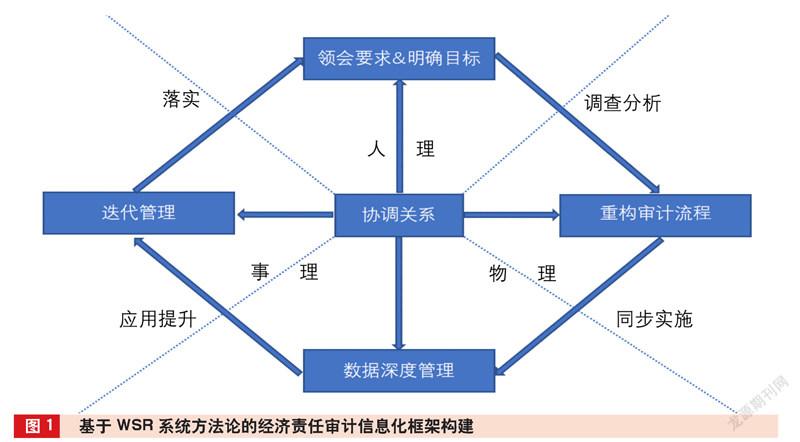

根据WSR系统方法论,结合经济责任审计实际,我们将经济责任审计信息化建设过程设定为领会要求、明确目标、重构审计流程、数据深度管理、迭代管理5个步骤和关系协调1项要素(如图1所示)。其中,领会党和国家对经济责任审计的相关要求是前提,是人理的集中体现;在此基础上明确经济责任审计与审计信息化深度融合的目标,落实经济责任审计相关具体要求。在领会要求和目标明确的基础上,通过调查分析实现审计流程重构,并同步实现数据的深度管理,这是物理的主要反映;在上述技术上,在应用中不断提升,最终实现数据迭代管理,使之成为事理的载体,并通过落实相关要求以实现经济责任审计的目标。

(二)功能框架(物理框架)

经济责任审计信息化的功能框架是在领会要求和明确目标的基础上,通过重构审计流程和数据深度管理的同步实施实现的,是展示、优化审计过程,实现审计目的的重要载体。

经济责任审计的业务流程重构包括审计业务流程集成和审计信息管理集成两个方面。前者以提高工作效率和确保工作质量为目标,后者以畅通信息渠道和深化审计数据管理为目标。其中,审计业务流程集成可分为三个步骤:首先是列明经济责任审计关键业务操作点,并对这些操作点按时间、主体、对象进行三维排序;其次是对上述排序在实务中进行反复测验,确保其与制度匹配,和实务契合,在此基础上得出初步审计业务操作流程;最后是征求相关人员意见并作出适当调整。审计信息管理集成有两个任务:一是列清经济责任审计信息收集的内容与渠道,信息输出的内容与对象;二是构建与经济责任审计有关的数据管理模型。重构整合后的业务流程不仅要契合《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称《规定》)中对经济责任审计的要求,也要体现信息技术在经济责任审计中的手段优势。

数据管理是经济责任审计信息化建设的价值基石,信息化建设带来的数据存储功能和数据挖掘功能是经济责任审计信息化价值增值的源泉。通过数据驱动和数据管理,依托“审计对象和审计发现问题”两个数据流动线索和“审计内容库”“审计项目库”“审计案例库”“经济责任审计人员库”“经济责任审计问题词条库”“审计发現问题库”“审计发现问题整改情况记录库”“审计线索及信息输出库”“经济责任审计评价指标体系”九个数据库,即“二线九库”实现经济责任审计价值的提升。其中“二线”是审计数据管理的基础,“九库”则包含了经济责任审计应具备的要素,是审计数据加工管理的主体内容。

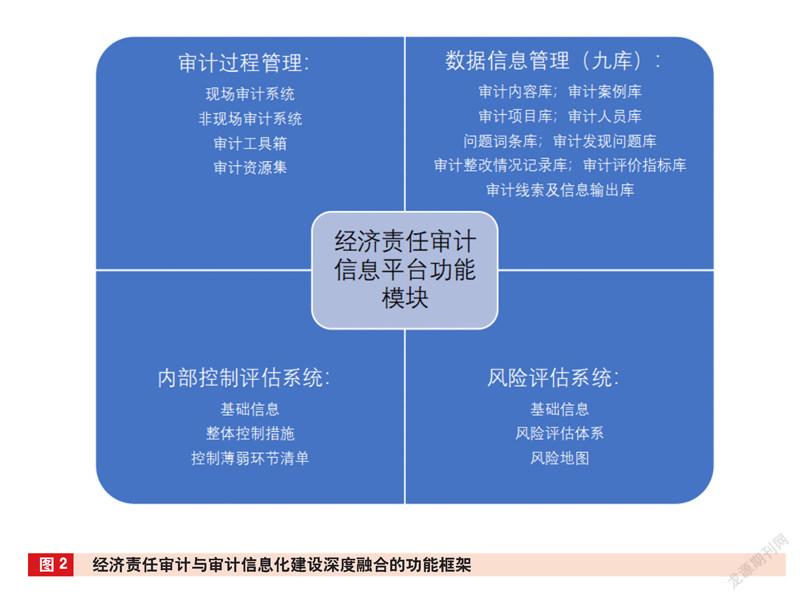

经过审计流程重构,梳理出经济责任审计信息平台的重要功能模块有审计过程管理、数据信息管理、风险评估系统和内部控制评价系统四个(如图2所示)。其中审计过程管理包括现场审计系统、非现场审计系统、审计工具箱和审计资源集,在系统和工具等设计中充分体现了流程重整后的有效性。审计信息管理是数据深度管理的实现方式,其基础是“二线九库”,通过数据信息管理实现审计信息有效加工,审计资源有效安排和审计结果有效利用。风险评估系统包括基础信息、风险评估体系和风险地图三个方面内容。内部控制评估系统包括基础信息、整体控制措施和控制薄弱环节清单三个方面内容。

四大功能模块相互勾稽关联,实现信息管理、质量控制和效果提升三个目标。信息管理包括信息获取和信息输送两个方面,信息获取是高质高效开展经济责任审计的基础,信息输送是审计结果有效利用的方式。质量控制侧重两个方面,一是借助信息技术,通过流程控制、信息审核等手段实现经济责任审计的过程控制;二是借助基础数据管理,通过问题词条和评价指标等实现经济责任审计的标准化,提高审计项目横向比较的科学性。同时,借助风险评估和内部控制评价两大系统,通过审计与管理间的贯通实现经济责任审计效果的提升。上述功能模块将《规定》要求嵌入经济责任审计的具体业务流程中,有效促进内部审计人员在审计作业执行过程中“审事评人”,识别确认审计重点,客观评价领导干部任职期间的经济责任履职情况。

(三)业务框架(事理框架)

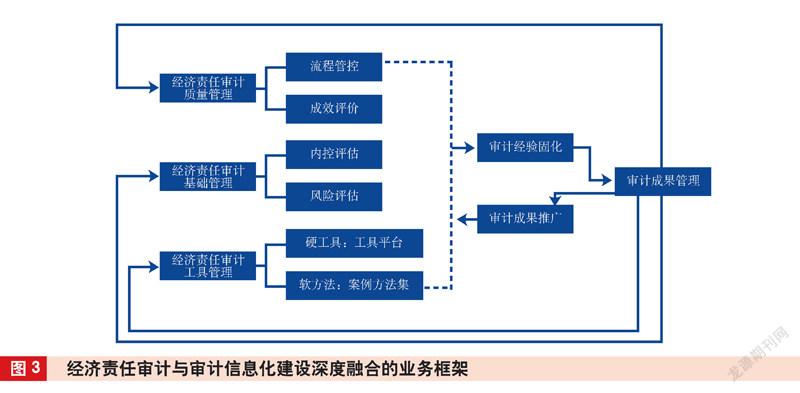

经济责任审计与审计信息化建设深度融合的业务框架是在对功能框架应用提升的过程中实现的,是《规定》相关要求落地的重要过程。业务框架的关键环节是迭代管理,通过持续监控经济责任审计过程的质量管理、基础管理和工具管理实现(如图3所示)。其中,基础管理包含了功能框架中的内部控制评估和风险评估,两者是内部审计的两大基础性工作,也是审计质效建设的基石。审计工具管理包含硬工具(工具平台)和软方法(案例方法集)两方面内容,是实现功能框架中过程管理的载体之一,也是数据管理的成果之一。审计质量管理是经济责任审计的主体部分,包含流程管控和成效评价两个方面,是对功能框架实现与否的评价系统,为迭代管理奠定了基础。审计结果管理是审计质效体现的关键部分,是经济责任审计的深化要求。

整个业务框架囊括了经济责任审计的全过程,各部分与审计信息化建设深度融合,信息技术的迭代发展为审计准备、审计实施、审计信息沟通和结果运用等方面提供了强有力的支撑。此外,业务框架应持续改进,基础管理和工具管理要为具体的审计工作服务,审计实务工作反过来要为质量管理、基础管理和工具管理的改进提供实践反馈;审计结果管理包括经验固化和经验推广两个方面,其既来源于审计工作,又反向促进审计工作,通过多种途径改进质量管理、基础管理和工具管理。

(四)执行框架(人理框架)

经济责任审计与审计信息化在执行阶段的深度融合是涉及多个主体、多项环节的系统工程。执行框架按性质可分为审计沟通管理、审计评价与审计结果运用三个方面。

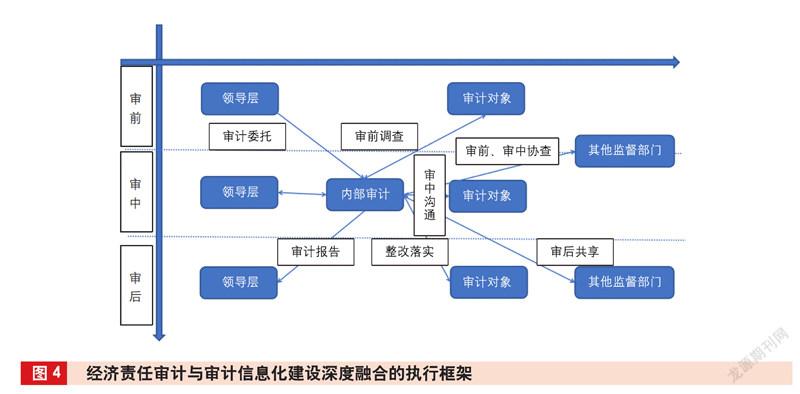

在审计沟通管理方面,按照《规定》加强内审部门与组织部门、纪检监察等内部监督部门的信息共享与监督协作,强化与审计对象全过程沟通的要求,抓住四个主体,做好三个阶段的审计沟通显得尤为重要。审计沟通框架可概括为领导层、内审部门、审计对象、其他内部监督部门四个主体及审前、审中、审后三个阶段,即“四个主体三个阶段”(如图4所示)。四个主体中内审部门处于中枢位置,串联起四个主体间的沟通。三个阶段里审前阶段的核心是方案准备,内审部门应加强与人事部门、相关业务部门、纪检部门等沟通,全面掌握审计对象基本情况,做足功课。审中阶段的核心是沟通访谈,不仅借助书面资料,还要擅于“聊天”,通过对审计对象及周边业务相关的观察和询问,了解问题背后的动因和诱惑,锁定问题风险。审后阶段的核心是反馈沟通,现场审计工作完成后,审计人员要及时向领导层报告审计情况,为领导干部人事任免等相关管理工作提供决策参考,同时以报告为基础,与审计对象及其所在单位做好沟通整改,向其他部门共享必要的审计发现。

在审计评价方面,从人理角度进一步探究被审计领导干部履职尽责情况与审计发现问题之间的关系,科学把握现任领导人员与前任领导人员责任、集体责任与个人责任的界定和划分,关注领导责任与直接责任的区分判定。通过信息化手段加以固化、积累相关数据信息,分析比对,探索审计评价数据模型,确保审计评价更加客观公正,力求达到人理与事理、物理的有效融合。

在审计结果运用方面,按照《规定》建立健全审计结果运用机制要求,通过深化经济责任审计信息化建设中审计评价、信息加工和信息共享能力这三个手段,实现横向有效沟通和纵向有效利用这两个方向的审计结果运用。在横向上,将结果运用框架嵌入业务框架和功能框架中,实现多主体、全流程的信息共享,提高经济责任审计与审计信息化建设的融合效果。在纵向上,依托审计信息化建设,加强审计评价和审计信息加工能力,实现审计结果运用的質效提升。主要体现在:通过审计信息化建设建立沟通模板,实现审计评价的规范化、标准化,提升审计评价质量,夯实经济责任审计质量基础;通过信息化建设实现审计信息数字化,提高审计结果转化效率和效果。

经济责任审计以审计信息化建设为基础,推动审计结果在人事管理、纪律管理和廉洁管理等方面应用,将经济责任审计对领导干部的监督有效融入整个组织的大监督格局中。

三、对深度融合的进一步思考

基于WSR系统方法论的经济责任审计信息化建设框架构建是对经济责任审计与审计信息化建设深度融合的有益探索,两者聚焦解决审计业务与信息化两层皮的问题,细化了经济责任审计信息化应具有的框架路径,通过与物理、事理和人理的不断融合实现持续深化发展。

持续提升人机耦合效能,使人理和物理联系更加紧密。人机耦合度直接影响用户的使用满意度和意愿,因此应使物理的设计更加贴合人理,通过人理的使用不断推动物理的改善进步。

持续应用先进技术,使物理不断提升达到事理要求的水平。随着信息技术不断更新迭代,在审计实践中也要运用开放性思维,不断接受和尝试新技术,探索新方法,寻找审计的新突破。目前,许多专业机构已开始探索机器学习在审计实践中的应用,在经济责任审计领域,如何使用新技术、使用到什么程度,也是一个值得关注的话题。

持续加强沟通,更新审计理念,在事理实践的基础上不断促进人理更新。在实践中不断探索发展经济责任审计,加强审计沟通,更好地发挥其在党和国家监督体系中的重要作用。

(作者单位:中国人民银行杭州中心支行 中国人民银行宁波市中心支行,邮政编码:310001,电子邮箱:Yangman26@126.com)

主要参考文献

[1]黄溶冰.WSR方法论在企业内部控制评价中的应用[J].中国内部审计, 2009(7):26-30

[2]郑石桥.基于审计组织成熟度模型的审计本质思考[J].中国内部审计, 2014(2):18-23

猜你喜欢 审计信息化经济责任审计深度融合 浅谈审计信息化建设中国经贸(2016年22期)2017-01-16论事业单位经济责任审计及风险控制中国经贸(2016年19期)2016-12-12论全媒体时代传统媒体与新媒体的深度融合新闻爱好者(2016年10期)2016-11-18浅析企业如何开展ERP风险审计大经贸(2016年9期)2016-11-16新形势下任期经济责任审计的审计方法思考企业导报(2016年10期)2016-06-04经济责任审计评价指标体系存在的问题分析企业导报(2016年9期)2016-05-26政府投资项目的审计信息化现状与解决办法现代经济信息(2016年7期)2016-05-19基于云计算的企业审计信息化应用模式探讨商场现代化(2016年10期)2016-05-13