企业创新投入与审计收费

时间:2023-07-01 18:10:03 来源:雅意学习网 本文已影响 人

耿伟

(上海对外经贸大学,上海 201620)

众所周知,创新是引领发展的第一动力,尤其是随着中国特色社会主义进入新时代,中国经济进入从快速发展到高质量发展的转型期,这时创新的重要性就更加凸显。提升创新能力、加强中国全要素生产率一直是党和政府关心的问题以及政策发力的方向。习近平总书记在十八大、十九大、二十大报告中都提到了创新的重要性,并且提出了一系列旨在提高创新能力的大政方针,这些方针政策一以贯之,逐步深入。从加强国家创新体系建设到创新市场建设,从企业创新培育到科研院所创新培育,从制造业领军企业到“专精特新”中小企业,可以说中国对于创新的培育是全方位、多角度的。而在这个全方位创新体系中,企业的创新能力无疑是最为重要的,企业的创新不仅是创新的目的更是最直面消费者需求的,所谓提高国家创新能力也可以说成是提高企业的创新能力。

根据上市公司年报,2021年A 股上市公司的研发支出约为1.36 万亿元人民币,同比增长24%;

根据国家统计局数据,2021年我国全社会研究总投入在27 864 亿元,同比增长14.2%。由此可见,上市企业的创新投入约为全国科技经费的48%,再考虑那些未上市公司的研发支出,中国企业已经成为创新的绝对主体。但是,随着国家对创新培育越来越重视,并且推出一系列针对创新的补助减税政策,使得有些企业产生动机来虚报创新投入以获取非常收益,从而粉饰报表或获取政治资源。这种行为不仅损害了投资者的利益,也阻碍了国家的创新驱动战略,浪费了社会资源。所有上市公司的年报都要经过审计,那么审计师有没有将企业的创新投入视为高风险项目,进而投入更多审计资源,进行更多实质性程序以确保不存在重大错报风险呢?如果审计师确实关注了这个项目,可能会导致审计收费的提高,那么这种现象在A 股上市公司中存在吗?

基于此,本文采取实证研究的方式,以2009-2019年沪深A 股上市公司为研究样本,实证检验企业创新投入对审计收费的影响。本文的主要贡献在于站在审计师的视角上,研究企业的创新投入会带来什么样的经济后果,同时检验了风险导向审计的执行有效性。此外,本文进一步研究了企业创新业务的复杂程度和企业的股权集中度对于审计收费的调节效应,丰富了这方面的研究视野。

创新投入一直是被学界重点关注的一个热点,相关文献可分为两类,一类是研究创新投入的影响因素,另一类研究创新投入的经济后果。Scherer(1965)以企业研究人员的数量作为被解释变量,以企业营业收入的一次方、平方、立方作为解释变量,首次实证发现了企业规模与研发投入之间存在着倒U 型函数关系,体现出企业规模对创新投入的影响。同时在市场力量对创新投入的影响上,Scherer(1967)发现了市场集中度与研发人员强度之间也存在倒U 型的特征。在中国,吴延兵(2007)借鉴Scherer 的研究方法,以中国制造业为样本,研究发现市场集中与研发投入不相关,但企业规模会显著促进研发投入。他的研究还发现,企业不同性质的产权会对研发投入产生不同的激励效果,清晰的产权结构有利于企业增加研发投入。以上研究的影响因素是公司层面的,后来又有学者从宏观层面进行研究,周海涛等(2015)发现间接资助方式对企业研发资金投入更易产生“杠杆效应”。刘放等(2016)发现税收优惠整体上有助于激励企业进行创新投入;

融资约束程度越高,产品市场竞争越强,地区市场化进程程度越高,税收激励效果越显著。近年来又有一系列学者研究了高管对企业创新投入的影响,丰富了研究的范围(张信东等,2017;

胡艳和马连福,2015)。创新投入的经济后果主要有影响企业风险、企业绩效和成本粘性(陈彩云和汤湘希,2019;

潘清泉和鲁晓玮,2017;

韩岚岚,2018),本文在前人研究的基础上,研究创新投入对审计费用的影响,丰富了此类研究的范围。

目前,我国审计行业的收费主要实行政府定价模式,价格标准根据时间资本等因素定价。而根据《会计师事务所服务收费管理办法》,具体收费标准由会计师事务所与委托人协商确定。确定收费标准时应考虑以下主要因素:①耗费的工作时间;

②业务的难易程度;

③委托人的承受能力;

④会计师事务所可能承担的风险和责任;

⑤会计师事务所的社会信誉等。而企业存在动机虚增创新投入以减免税款或获取政治资源。面对这种情况,基于风险导向审计的审计师会增加审计流程,进行更多的实质性程序,降低检查风险。所以,审计师会因为投入大量的审计资源而向被审计单位索要补偿,这将会体现在审计收费的提高中。此外,企业的创新投入存在着投资周期长、投资风险大,投资回报不确定等特征。一旦企业投入了大量资源进行创新,研发失败将导致资金链断裂、利润骤降乃至破产等一系列风险。根据深口袋理论,当某一公司破产或无力偿还债务时,报表使用者通常会指责审计失误。遭受损失的人们由于对其经济利益的关注而对审计人员提出过高要求,一旦受损就希望得到补偿,而不管错在何方(Mc Gee 和J.S,1985)。因此,审计事务所面临着经营风险,会向被审计单位要求风险补偿。据此,本文提出:

H1:在其他条件不变的情况下,企业创新投入越高,被收取的审计费用也越高。

企业可能会操纵创新投入来进行盈余管理,Shust E.(2015)发现企业的研发活动会显著增强其盈余管理行为。一旦审计师认为企业的研发投入活动可能会导致企业进行盈余管理,为了规避其中存在的风险,就会加大审计资源的投入并要求风险补偿,一般表现为收取更高的审计费用。而在股权集中度高的企业中,大股东拥有绝对的话语权,更有可能进行盈余管理。基于此,本文提出:

H2:在其他条件不变的情况下,股权集中度高的企业,其创新投入对审计收费的影响作用更显著。

研发投入具有很强的行业特性,一些特定的行业需要研发投入以保持企业优势,尤其是在医药制造业。医药制造业的产品特性使其不得不面临创新压力,发达国家医药制造业一般将销售额20%用于新药的研究与开发,而且失败风险很高。所以说医药制造企业的研发投入普遍高于其他行业,审计师出于风险导向审计的原则,可能认为医药制造业增加创新投入并不会刺激盈余管理,且没有重大风险,因此不用在此项目上花费太大的审计资源。由此本文提出:

H3:在其他条件不变的情况下,医药制造业中,企业创新投入对审计收费的影响显著弱化。

4.1 样本选择

为了剔除疫情对企业创新投入的影响,本文采用2009-2019年沪深A 股上市公司为研究样本,剔除了金融企业(金融企业高负债不具有普遍性)、资不抵债企业、数据缺失、新上市企业的样本,最终确定了22 487 个观测值,所有数均取自国泰安(CMSR)数据库,为了回归结果的稳定性,依照惯例对所有连续变量在1%和95%分位上进行缩尾处理。

4.2 模型构建与变量定义

为了检验本文假说H1,构建模型(1):

其中,被解释变量是审计收费(cost),解释变量是企业研发投入(inn),使用研发投入衡量企业创新投入并取其自然对数。

为了验证假说H3,再将样本是否是医药制造业进行分组,验证行业特征对企业创新投入与审计收费关系的影响。

为了进一步检验股权集中度的调节作用,验证假说H2,构建模型(2):

在控制变量方面,根据Simunic 的研究,本文选取企业规模(size)、企业杠杆(lev)、速动比率(quick)、审计意见(opinion)、应收账款资产比(ar)、事务所是否为国际四大会计师事务所(big4)、盈利能力(ROA)、产权性质(soe)、股权集中度(first)等作为控制变量。同时模型还控制了年度效应和行业效应。本文主要变量的定义如表1所示。

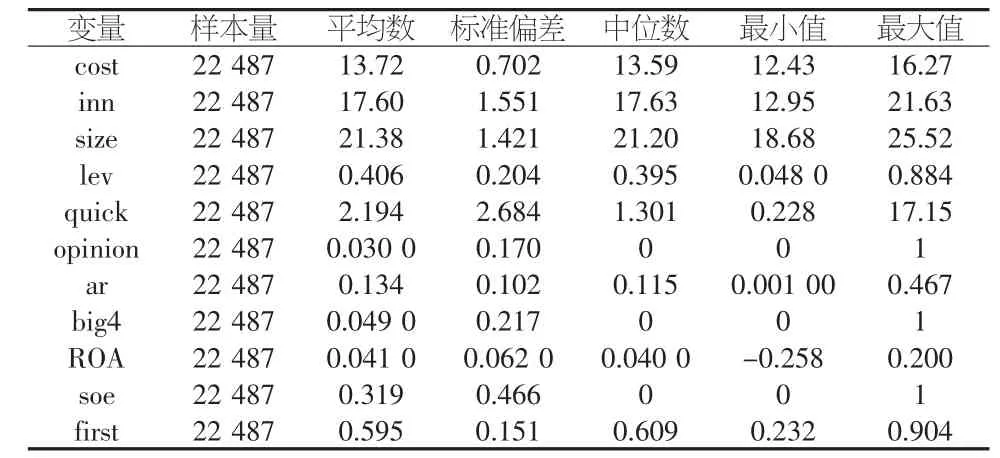

表1 变量定义

5.1 描述性统计

本文研究的被解释变量审计收费(cost)的平均值为13.72,最大值为16.72,最小值为12.43,表明中国A 股上市公司被收取的审计费用确实存在一定的差异,证明了研究的可行性;

创新投入(inn)的平均值为17.60,标准偏差为1.551,该结果表明总体上企业创新投入因公司而异有较大的不同;

公司的规模(size)最大值为25.52,最小值为18.86,标准偏差为1.551,具有一定差异;

平均资产负债率(lev)的均值为0.406,表明样本公司的平均债务融资比率已达到40.6%;

速动比率(quick)的标准偏差为2.684,不同企业间存在很大差异;

审计意见(opinion)均值为0.03,表明样本中有3%的企业收到了非标意见;

是否四大审计(big4)均值为0.049,表明被国际四大审计的公司占比为4.9%,占比并不高;

资产收益率(ROA)最大值0.2,最小值-0.258,不同公司存在差异;

股权集中度(soe)均值为0.319,表明样本中31.9%的企业为国企;

股权集中度(first)最大值为0.904,最小值为0.232,不同企业差距明显。

表2 主要变量的描述性统计结果

5.2 多元回归分析

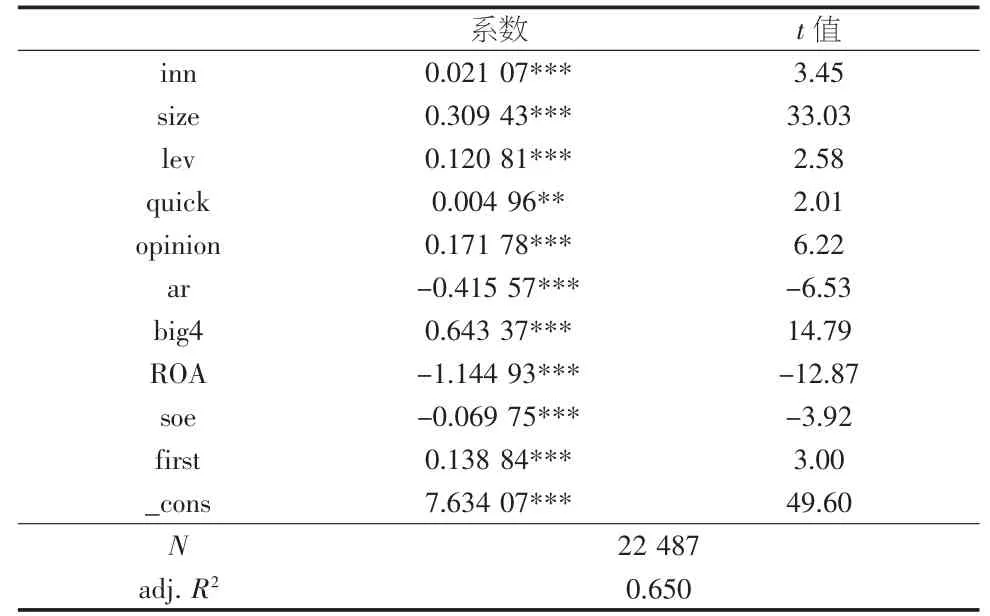

表3 中,创新投入(inn)的回归系数为0.021 07,且在1%水平上显著为正,本文的研究假设H1 得到了验证,即企业创新投入会显著地影响企业的审计收费。该结果说明:基于审计师视角,企业创新可能存在的管理层舞弊风险、企业经营风险和股东盈余管理动机受到审计重视,审计师需要投入更多的时间和精力以降低错报或舞弊未被发现的审计风险,并将为此收取风险对价,最终表现为审计费用的上升。此外,企业的规模、资产负债率、速动比率、审计意见、事务所规模、股权集中度与审计费用的回归系数也显著为正,应收账款资产比、资产收益率、产权性质和审计费用呈显著负相关,控制变量的回归结果也基本符合预期。

表3 创新投入与审计收费

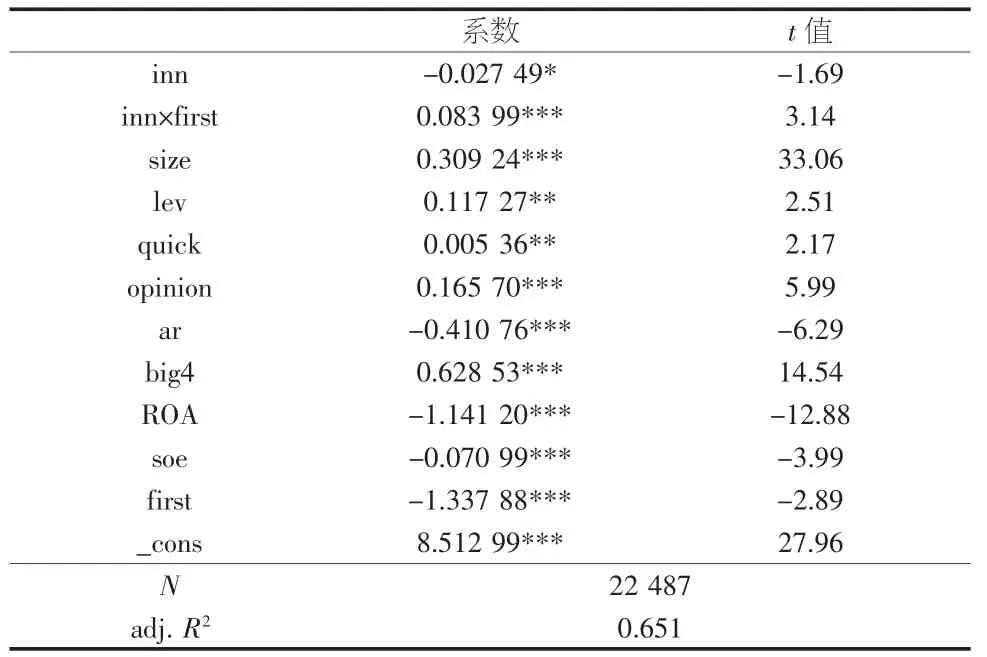

表4 中,inn×first 的系数为0.083 39,且在1%的水平上显著。说明在股权集中度高的企业中,创新投入对审计收费的影响更加正向显著。控制变量方面亦基本符合预期,此处不再赘述。

表4 创新投入与审计费用:股权集中度的调节效应

根据分组检验的结果,在医药制造业样本组中,创新投入(inn)的回归系数为-0.006 34,且不显著,而在非医药制造业中,创新投入(inn)的回归系数为0.022 55,并且在1%水平上显著。表5 中的回归结果说明了在医药制造业中,企业创新投入与审计收费相关性较弱,由此表明审计师不会重点关注医药制造业的创新投入造成的风险,验证了假说H3。

表5 创新投入与审计收费:医药制造业的调节作用

5.3 稳健性检验

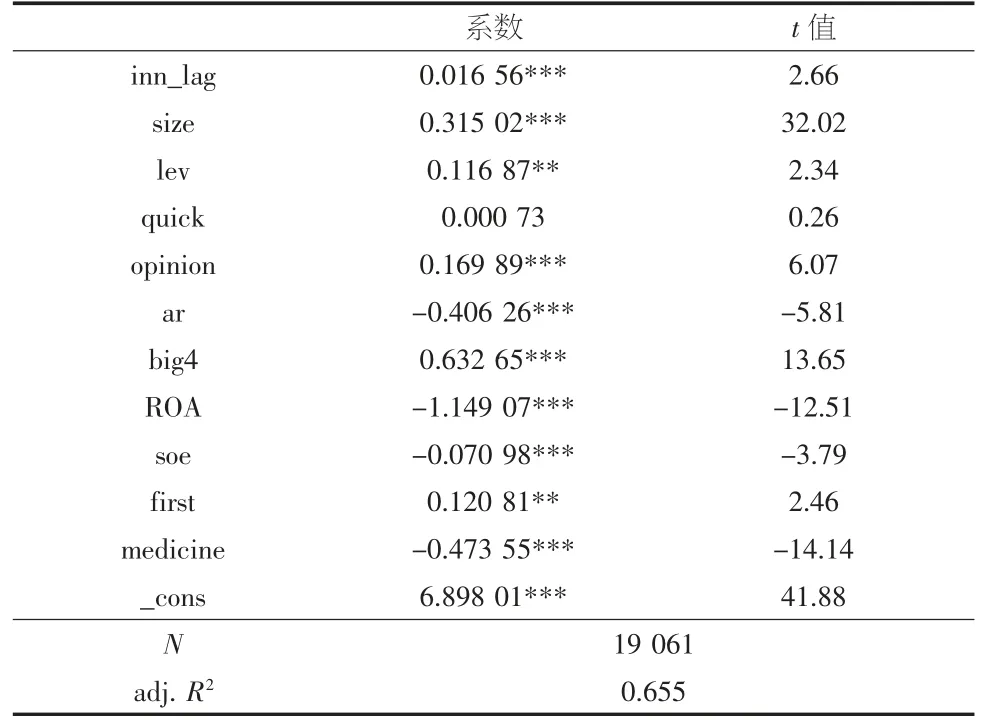

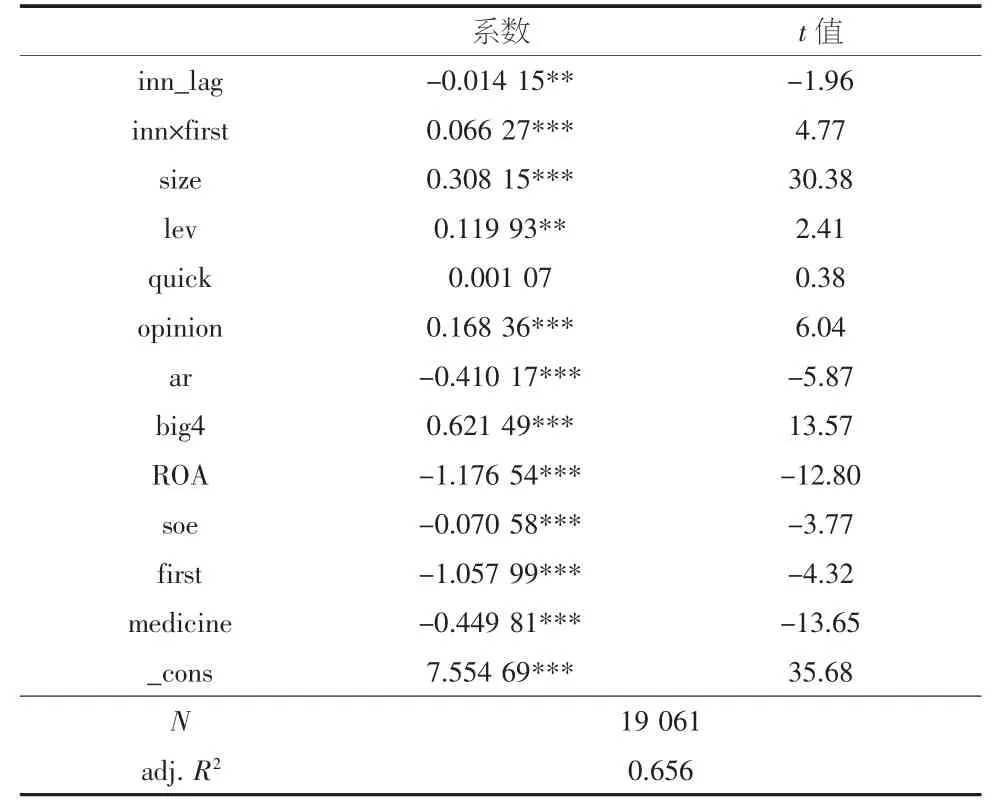

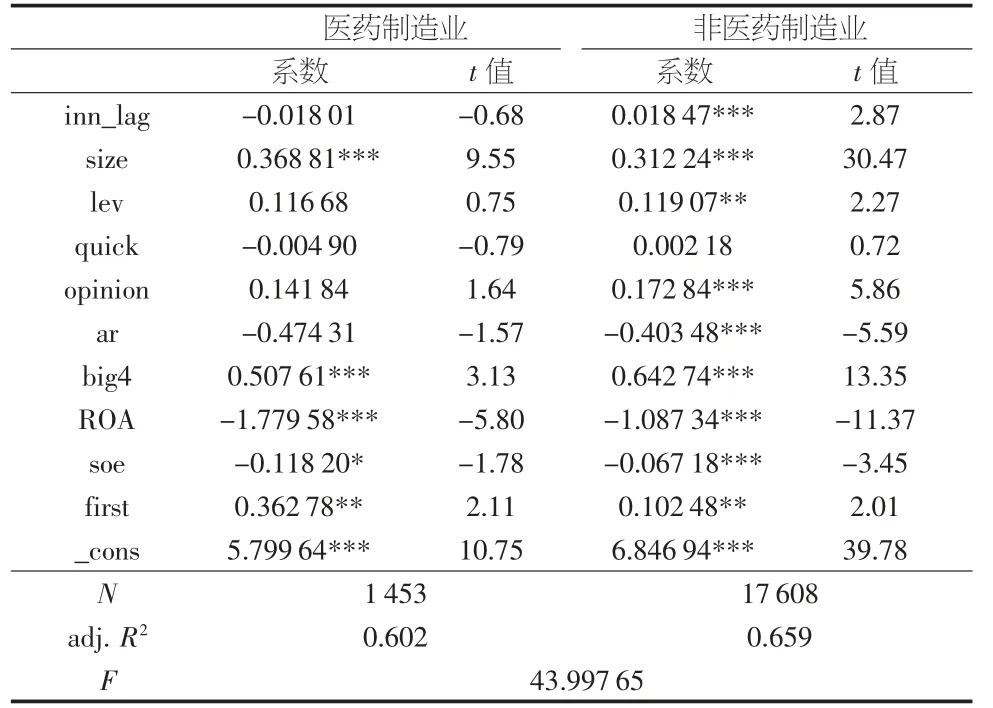

审计收费可能会与前期创新投入相关,为了减弱由此产生的内生性问题,本文采取了滞后一期创新投入进行稳健性检验。根据表6、表7、表8 可以看到滞后一期自变量后,回归结果并没有什么太大的变化,假设H1、H2、H3 仍然成立,可以说本文的研究结论是稳健的。

表6 基于滞后一期自变量的稳健性测试:企业创新与审计收费

表7 基于滞后一期自变量的稳健性测试:股权集中度的调节效应

表8 基于滞后一期自变量的稳健性测试:医药制造业的调节效应

本文以2009-2019年中国A 股上市公司为样本,实证检验了企业创新投入对审计收费的影响。研究发现:企业研发支出显著提高了审计师对客户风险的评估,审计师为此加强了审计手段的应用,投入更多的审计资源,为此提高了审计收费;

考虑到股权集中度高的企业更可能也更易于借创新之名行盈余管理之实,审计师对于股权集中度高的企业收取更高的审计费用;

在一些以创新为本的行业中,如医药制造业中,审计师会放松对创新投入项目的把控,不会为此收取更高的审计费用。

本文的研究结论对于上市公司的各个利益相关方都有一定的价值。首先,由于研发投入的不确定性与可操纵性,上市公司不得不为信息不对称付出一定的成本。为了降低审计费用提高而产生的成本,上市公司应该积极与审计师沟通,主动披露研发相关数据以及资料,减少与审计师的信息不对称。其次,就审计师而言,股权集中度高的企业,应该重点进行审计,加强审计前中后过程中的资源投入,避免因企业舞弊导致自己的审计信誉下降。此外监管部门应该将企业创新投入考虑在内,出台一些对于创新投入审计的指导准则,规范企业对创新投入的披露标准,鼓励审计师加强创新审计。对于投资者,也应该关注拥有大量研发投入的企业,仔细分析其研发质地,避免被非真实信息误导。

猜你喜欢审计师集中度收费审计师驻村“治未病”桐庐“纪审联动”延伸至村 打通“最后一米”杭州(2023年1期)2023-03-15财务重述、董事长更换与审计师变更江西理工大学学报(2022年2期)2022-07-26——基于“关系”的视角">审计师轮换类别与审计结果——基于“关系”的视角南京审计大学学报(2021年6期)2021-11-29行政法上之不利类推禁止*——以一起登记收费案为例法律方法(2021年4期)2021-03-16新广告商:广告业周期性在弱化,而集中度在提升 精读英语文摘(2020年11期)2020-02-06自由流收费技术解决方案的创新应用中国交通信息化(2019年7期)2019-10-08审计师声誉与企业融资约束智富时代(2018年7期)2018-09-03审计师声誉与企业融资约束智富时代(2018年7期)2018-09-03论高速公路收费服务水平的提高和收费服务设施的完善中国公路(2017年10期)2017-07-21Python与Spark集群在收费数据分析中的应用中国交通信息化(2017年3期)2017-06-08